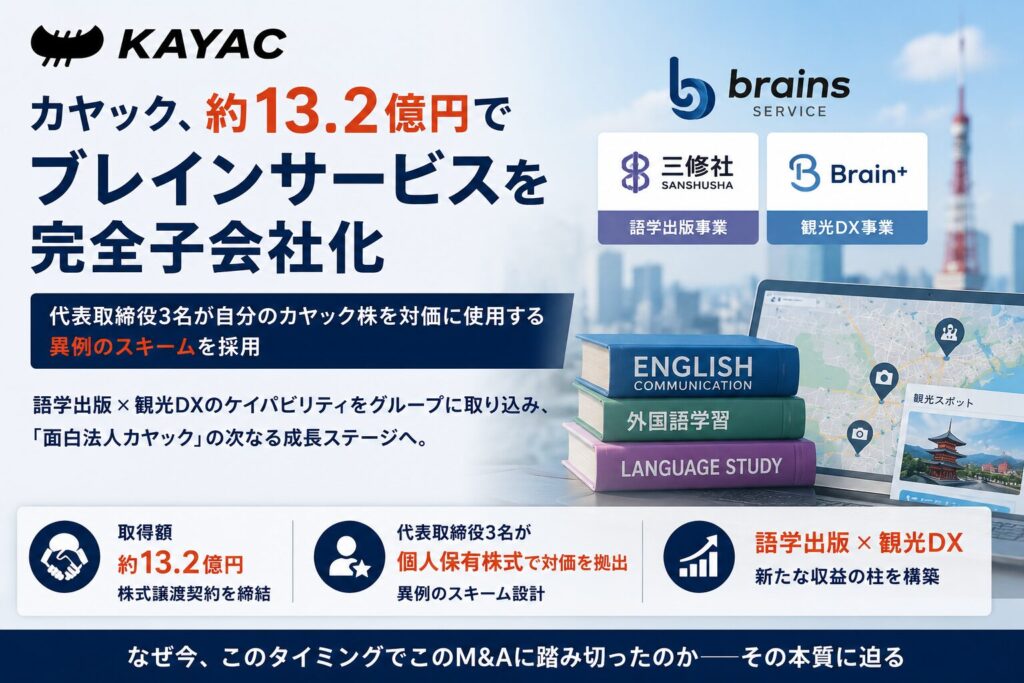

カヤックのブレインサービス子会社化に学ぶM&A戦略と出資スキーム

目次

導入文

東証グロース上場の株式会社カヤック(証券コード3904)が、2026年6月30日、語学出版社・株式会社三修社と観光DX企業・株式会社ブレインを傘下に持つ持株会社、株式会社ブレインサービスの全株式を取得すると発表した。

取得額は約13.2億円。決して大型M&Aではない。だが、この案件には経営者やM&A実務家が学ぶべき論点が凝縮されている。

注目すべきは、代表取締役3名が自分個人の保有するカヤック株式を対価に使うという、極めて珍しいスキームが組み込まれている点だ。

なぜカヤックは会社として新株を発行せず、代表者個人の株式を介在させたのか。なぜ直近期に大幅減益となった子会社をあえて今、グループに迎えたのか。本記事では、開示資料とカヤックのIR・M&A方針を突き合わせながら、この案件の本質を解き明かす。

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 株式会社ブレインサービスの株式取得(子会社化及び孫会社化)に関するお知らせ |

| 開示会社 | 株式会社カヤック(東証グロース、証券コード3904) |

| 対象会社 | 株式会社ブレインサービス(持株会社)及びその子会社7社(うち主要会社は株式会社ブレイン、株式会社三修社) |

| 買手 | 株式会社カヤック |

| 売手 | 前田俊秀氏(代表取締役、持分比率78.04%)、その他の株主(株式譲渡契約上の守秘義務により非開示) |

| スキーム | 発行済株式70千株(100%)の株式譲渡。うち58千株は既存株主から直接取得。残り12千株は、カヤック代表取締役3名(柳澤大輔氏、貝畑政徳氏、久場智喜氏)が個人保有するカヤック株式を対価として既存株主から取得した後、同株式を当社が取得する二段階構造 |

| 取引金額 | 株式取得価額1,314,390千円+アドバイザリー費用等5,000千円=合計1,319,390千円(約13.2億円) |

| 実行予定日 | 2026年7月22日(株式取得日) |

| 開示日 | 2026年6月30日 |

2. なぜ今このM&Aなのか

成長戦略の柱は「仲間を増やす」M&A

カヤックは2024年3月開示の事業計画及び成長可能性に関する説明資料の中で、M&Aによるグループ編成の強化を中期的な成長戦略の柱に据えてきた。本件の開示資料でも、現在連結20社からなる面白法人グループのさらなる拡充を推進していると明記されている。

カヤックは創業以来、何をするかより誰とするかというキーワードを重視してきた会社だ。2024年2月には全社員の名刺にM&A責任者という肩書を記載する制度まで導入している。グループ拡大を専任部門だけでなく全社的なソーシング活動として位置づけてきた延長線上に、今回の案件があると見るのが自然だろう。

投資余力があるタイミングでの一手

カヤックの2025年12月期は売上高約200.9億円(前期比+20.1%)、営業利益約10.7億円(同+199.2%)と大幅増収増益だった。一方で2026年12月期は売上高230億円を見込みつつ、ゲーム開発への先行投資を理由に営業利益は10億円(同▲6.6%)と減益を予想している。本業のゲーム・エンタメ事業で稼いだキャッシュを、新規の事業領域への投資に振り向けられる体力があるタイミングでの意思決定だったと考えられる。

持株会社化された老舗オーナー企業という構造

ブレインサービスの設立は1958年8月25日。傘下のブレイン(設立1986年)、三修社(設立2005年)よりも古く、もともとの事業会社が後年に持株会社体制へ移行した経緯がうかがえる。代表者の前田俊秀氏が78.04%を保有するオーナー企業である点も踏まえると、長年一代で築いてきた事業グループの先行きを、誰に託すかという事業承継的な意思決定が背景にあった可能性は十分に考えられる。ただし、開示資料に承継の経緯そのものへの言及はなく、この点はあくまで推察にとどまる。

訪日需要と日本語学習需要という構造的な追い風

観光庁・JNTOの統計によれば、2025年の訪日外国人数は4,268万人を超え、前年比15.8%増で過去最高を更新した。インバウンド消費額も9兆4,559億円と過去最高を更新している。開示資料も、訪日者数が過去最高水準で推移する一方、日本国内で生活・就労する人も増加の一途をたどっていると指摘し、日本を訪れたい人、日本語を学びたい人、日本で働きたい人という3つのニーズの拡大を捉えにいく姿勢を明確にしている。市場が伸びている局面で、伸びている資産を持つ企業を取りに行く。タイミングとして理にかなった判断だ。

3. 想定されるシナジー・経営効果

インバウンドDX×地域事業

ブレインはJNTO・観光庁・内閣官房など公共性の高い大型案件を長年手がけてきた制作会社であり、インバウンド・観光領域のデジタル化に強みを持つ。開示資料では、カヤックグループの企画力・地域事業とブレインの実行力を掛け合わせ、北海道拠点のグループ会社・株式会社カヤックメガとの連携によって、地域インバウンド促進施策を全国展開する方針が示されている。自治体・公共セクター向けの実行力と、カヤックが培ってきた地域事業のネットワークが組み合わさることで、単独では取りにくかった広域案件の受注力が高まる可能性がある。

語学コンテンツ×デジタル開発力

三修社は50言語対応・CEFR準拠の辞書・教材を擁する語学出版社で、国際交流基金との共同教材まるごとは世界19,344機関で採用されている実績を持つ。開示資料は、この資産にカヤックグループの企画力・デジタル開発力を組み合わせ、日本語学習支援事業へと広げていく方針を示している。紙とコンテンツの資産を持つ出版社に、デジタルプロダクトを作れる組織が加わることで、既存コンテンツの価値を再構築できる可能性がある事例だ。

財務面で見るポートフォリオの補完関係

開示された非監査の業績推移を見ると、3社のキャッシュフロー特性は対照的だ。

| 会社 | FY2025/5 売上高 | FY2025/5 営業利益 | 配当方針 |

|---|---|---|---|

| ブレインサービス(持株会社) | 175,643千円 | 20,309千円 | 80円/株(継続配当) |

| ブレイン(観光・インバウンド) | 1,830,369千円 | ▲74,800千円 | 59,000円/株(高配当継続) |

| 三修社(語学出版) | 994,712千円 | 62,613千円 | ―(無配・内部留保型) |

ブレインは直近期に売上高が前期比約27%減少し、営業損益も赤字に転落した一方、経常利益・当期純利益は黒字を確保し、配当も継続している。三修社は逆に営業利益・当期純利益とも直近期に大きく伸びているが、配当は出していない。事業特性の異なる複数の収益柱を内包したグループを取得することで、単一事業の業績変動リスクを吸収しやすい構造を手に入れているとも解釈できる。

4. スケジュール

| 項目 | 内容 |

|---|---|

| 公表日 | 2026年6月30日(取締役会決議・適時開示) |

| 契約締結日 | 2026年7月14日(株式譲渡契約締結予定) |

| クロージング予定日 | 2026年7月22日(株式取得日) |

| 許認可 | 開示資料に記載なし |

| 前提条件 | 開示資料に具体的な記載なし |

| 業績影響 | 当期連結業績への影響は現在精査中。現時点では軽微と判断しており、開示すべき事項が生じた場合は別途開示するとしている |

公表から契約締結まで約2週間、契約締結からクロージングまで約1週間という短いスケジュールだ。子会社化の意思決定が固まった段階で開示し、その後の手続きを速やかに進める設計になっている。

5. M&A実務上の注目ポイント

代表取締役個人の株式を対価とする二段階スキーム

本件最大の実務上の論点は、取得株式70千株のうち12千株について、カヤックの代表取締役3名(柳澤大輔氏、貝畑政徳氏、久場智喜氏)が自身の保有するカヤック株式を対価として既存株主から取得し、同時に当該株式を会社が取得するという構造を採っている点だ。開示資料は、当社グループの成長にコミットいただくためにカヤック株式を対価としており、当社代表取締役を経由した取引としていますと理由を明記している。

これは実質的に、売却側の一部株主に対してカヤックという上場会社の株式を対価として提示しつつ、会社としては新株発行や自己株式処分といった手続きを経由しない設計だ。会社が直接株式を対価とする場合に発生しうる第三者割当やそれに伴う株主総会・取締役会手続き、希薄化への配慮を回避しながら、売却株主に対しては現金ではなく自社グループの将来性に賭けてもらう設計を実現している。代表者個人が一時的にリスクを引き受け、会社が後から引き取るという構造は、オーナー系企業の事業承継型M&Aや、創業者の人脈・信用を介在させたディールで応用が利く発想だ。

株主構成の一部非開示と適時開示の運用

ブレインサービスの大株主のうち前田俊秀氏(78.04%)以外の株主名・持分比率は、株式譲渡契約における守秘義務を理由に非開示とされている。同時に、関連当事者への該当状況はない旨が明記されている。適時開示制度は、守秘義務契約と開示の必要性のバランスを取りながら運用されるものであり、本件はその典型的な実務対応の一例だ。

重要性基準に基づく開示範囲の絞り込み

ブレインサービス傘下の子会社7社のうち、ブレインと三修社の2社は個別に開示されている一方、残り5社については、連結純資産・連結売上高等の適時開示基準に該当せず、ブレインサービスグループ全体の連結数値に与える影響も軽微であるとして記載が省略されている。全ての傘下会社を律儀に開示するのではなく、重要性基準に照らして開示範囲を絞り込む判断も、適時開示実務の基本動作として確認できる。

バリュエーションの根拠は最小限の開示にとどまる

取得価額については、当社が算定した株式算定価値のレンジ内において両社協議のうえ決定していますとのみ記載され、算定手法や算定機関への言及はない。非上場の中小グループ会社の取得であり、東証の適時開示規則上、詳細なバリュエーション根拠の開示までは求められないケースに該当すると考えられるが、買収する側の投資家・株主としては、レンジの中でどの水準を選んだのかという情報が開示されない以上、今後の業績連動開示(のれんの減損リスクなど)に注意を払う必要がある論点だ。

6. 経営者への示唆

第一に、非中核事業や創業家保有株式を譲渡する際、買い手企業の株式を対価に組み込む選択肢は、売却株主に成長への参加意欲を持たせたい場面で有効な設計になりうる。本件の12千株のように、代表者個人が一時的に株式を介在させることで、会社としての新株発行手続きを経ずに同様の効果を狙うことができる。事業承継やグループ内再編を検討する経営者は、現金一括ではない対価設計の選択肢を持っておく価値がある。

第二に、主要子会社の業績が大きく振れていても、グループ全体として複数の収益柱を持っていれば、買い手にとっての取得障壁を下げられる。ブレインの大幅減益にもかかわらず、三修社の好調や経常利益・配当継続力でグループ全体の信用を支えていた構図は、複数事業を持つ中小企業オーナーが将来の譲渡や提携を見据える際に参考になる。単一事業の業績変動が会社全体の評価を毀損しないよう、収益源を分散させておくことの価値は高い。

第三に、M&Aを継続的な成長エンジンにするなら、専任部署だけに任せず全社的なソーシング文化を作る発想が効く。カヤックが全社員にM&A責任者という肩書を与えた取り組みは象徴的であり、M&Aを年に数件のイベントとしてではなく、日常的な事業開発活動として位置づける組織設計は、自社の成長戦略にM&Aを組み込みたい経営者が検討すべきテーマだ。

7. 競合・業界再編はどう動くか

観光・インバウンドDX領域では、自治体・公共セクター向けデジタル案件を手がける制作会社やシステムインテグレーターが、訪日需要の拡大を背景に同様の引き合いを受けやすい環境にある。JNTOや観光庁関連の実績を持つ中堅制作会社は、上場企業からのM&A打診を今後さらに受けやすくなる可能性がある。

語学教育・日本語学習支援の領域では、特定技能制度の対象拡大や育成就労制度への移行に伴い、日本で働く外国人材の増加が続くと見込まれる。老舗の語学出版社や教材開発会社の中には、オーナーの高齢化や後継者不在を背景に、譲渡を検討する企業が今後も一定数現れると考えられる。三修社のように国際交流基金との共同教材実績を持つ企業は希少だが、同様の業歴を持つ中小出版社にとって、本件は一つの先行事例として参照される可能性がある。

カヤック自身も、過去にゲーム・広告・地域事業など幅広い領域でM&Aを重ねてきた経緯がある。本件をきっかけに、インバウンド・語学教育という新たな事業軸でさらなる買収を重ね、面白法人グループとしての領域を広げていく展開も視野に入るだろう。一方で、PEファンドが観光・インバウンド関連の中小企業をロールアップする動きも一般論として活発化しており、事業会社とファンドが同じ対象企業を取り合う局面が増える可能性も否定できない。

8. まとめ

本件の本質を一言で表すなら、金額の大きさではなく、対価設計の巧みさで語るべきM&Aだ。

13億円規模の買収自体は、カヤックの年間営業利益と同程度の中規模投資に過ぎない。しかし、代表取締役個人の株式を介在させることで会社としての希薄化や手続き負担を回避しながら、売却株主には自社グループの将来性へのコミットメントを求めるという設計には、上場企業のM&A実務として参考にすべき発想が詰まっている。

訪日需要と日本語学習需要という、構造的に伸びる市場を見据えて、業績の振れがある事業と安定した事業を組み合わせてグループに迎え入れる。この一連の判断は、単発の買収案件としてではなく、自社のポートフォリオ経営や事業承継戦略をどう設計するかという問いとして、読者自身の会社に置き換えて考える価値がある。

9. 引用元

株式会社カヤック「株式会社ブレインサービスの株式取得(子会社化及び孫会社化)に関するお知らせ」(2026年6月30日付TDnet開示資料)

https://www.kayac.com/news/2026/06/ir

https://prtimes.jp/main/html/rd/p/000000954.000014685.html

https://www.kayac.com/vision/who/ma

https://www.kayac.com/news/2024/02/ma

https://www.kayac.com/news/2026/02/ir

http://ke.kabupro.jp/tsp/20220329/140120220329512598.pdf

https://www.jnto.go.jp/news/press/20260121_monthly.html

https://maonline.jp/news/20260630e

10. ディスクロージャー

本記事は、TDnetで開示された適時開示資料及び各社が公表しているIR情報・プレスリリースなど、公開されている情報のみに基づいて作成している。本文中の分析・考察は筆者個人の見解であり、株式会社カヤック及び関連会社の公式見解を示すものではない。本記事は特定の銘柄の購入・売却を推奨するものではなく、投資勧誘を目的としたものでもない。記載内容の正確性・完全性について保証するものではなく、最新の情報は各社の公式発表をご確認いただきたい。投資判断や具体的なM&A実務の検討にあたっては、必ず専門家(弁護士・公認会計士・税理士・財務アドバイザー等)にご相談ください。