JALCOホールディングス×グロースパートナーズ資本業務提携——転換社債で成長資金を確保し蓄電池・不動産二刀流を仕掛ける戦略の核心

導入文

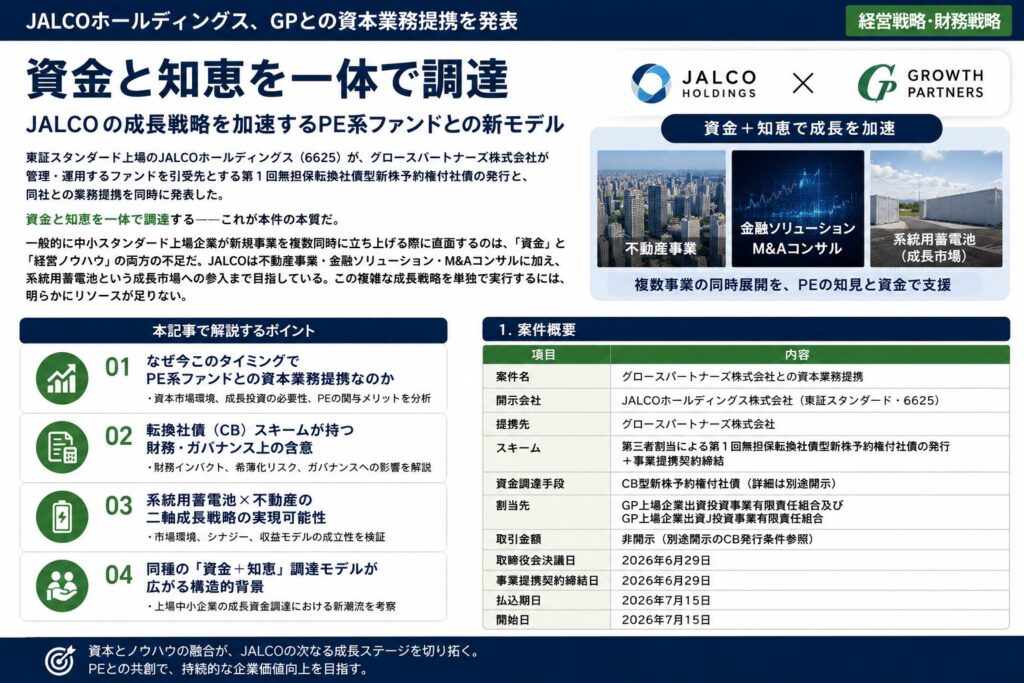

東証スタンダード上場のJALCOホールディングス(6625)が、グロースパートナーズ株式会社が管理・運用するファンドを引受先とする第1回無担保転換社債型新株予約権付社債の発行と、同社との業務提携を同時に発表した。

資金と知恵を一体で調達する——これが本件の本質だ。

一般的に中小スタンダード上場企業が新規事業を複数同時に立ち上げる際に直面するのは、「資金」と「経営ノウハウ」の両方の不足だ。JALCOは不動産事業・金融ソリューション・M&Aコンサルに加え、系統用蓄電池という成長市場への参入まで目指している。この複雑な成長戦略を単独で実行するには、明らかにリソースが足りない。

本記事では以下を解説する。

- なぜ今このタイミングでPE系ファンドとの資本業務提携なのか

- 転換社債(CB)スキームが持つ財務・ガバナンス上の含意

- 系統用蓄電池×不動産の二軸成長戦略の実現可能性

- 同種の「資金+知恵」調達モデルが広がる構造的背景

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | グロースパートナーズ株式会社との資本業務提携 |

| 開示会社 | JALCOホールディングス株式会社(東証スタンダード・6625) |

| 提携先 | グロースパートナーズ株式会社 |

| スキーム | 第三者割当による第1回無担保転換社債型新株予約権付社債の発行+事業提携契約締結 |

| 資金調達手段 | CB型新株予約権付社債(詳細は別途開示) |

| 割当先 | GP上場企業出資投資事業有限責任組合及びGP上場企業出資J投資事業有限責任組合 |

| 取引金額 | 非開示(別途開示のCB発行条件参照) |

| 取締役会決議日 | 2026年6月29日 |

| 事業提携契約締結日 | 2026年6月29日 |

| 払込期日 | 2026年7月15日 |

| 開始日 | 2026年7月15日 |

2. なぜ今このM&Aなのか

系統用蓄電池事業:参入タイミングは「今」しかない

系統用蓄電池市場は、再生可能エネルギー導入拡大に伴う電力需給調整ニーズの高まりを背景に、急速に拡大している。国内では2030年に向けた蓄電池普及目標が示されており、参入企業が増え始めた段階だ。この種の新興市場では、初期の案件取得力とアライアンス構築力が、後発との差を決定づける。

JALCOがアミューズメント業界向け不動産を主軸としながら蓄電池に参入する背景には、案件取得力の転用という発想がある。不動産物件を探し、オーナーと折衝し、金融機関から資金を引く——この一連の能力は、蓄電池設備の設置用地取得でも機能する可能性がある。

しかし、資金調達手段の多様化と、PEファンドや事業会社を巻き込んだアライアンス形成が急務であり、それをグロースパートナーズに依存する判断は合理的だと考えられる。

不動産事業:保有資産入替の機動性確保

金利上昇局面において、保有不動産の資本効率(ROIC)は従来以上に問われる。JALCOが「保有資産の入替え」を明示していることは、「安定保有型」から「機動的運用型」へのモデル転換を示唆する。

この転換には、常時使える投資家ネットワークが必要だ。グロースパートナーズが持つ金融機関・投資家ネットワークは、この課題に直接応える。

PEファンドとの提携:「弱小企業がファンドに食われる」ではない

本件はCBを割り当てることで、転換された場合に希薄化が生じるリスクがある。しかし、一定の希薄化を受け入れてでも「業務支援付きの資金調達」を選択したことは、自力での事業推進能力に限界を認識していることの裏返しでもある。経営の透明性と実行力向上のために外部ノウハウを導入する姿勢は、むしろ評価できる判断と言えよう。

3. 想定されるシナジー・経営効果

不動産事業における効果

- 金融機関・投資家紹介による資金調達コストの低下

- 保有資産売却における買手候補の拡充

- 新規ビジネススキーム構築(REITやファンドとの連携など)の可能性

系統用蓄電池事業における効果

- 案件発掘のためのネットワーク提供(電力会社、土地オーナー等)

- アライアンス先紹介による開発リスクの分散

- 資金調達支援による案件組成の加速

経営管理・IR面での効果

- KPI管理体制の整備、DX化による業務効率化

- IR活動の高度化による株式市場での認知度向上

- M&A実行力の強化(PMI体制含む)

資本効率への影響

CB転換後の希薄化は、短期的にはEPS(1株当たり利益)を押し下げる。しかし、調達資金が系統用蓄電池や不動産事業の収益化に繋がれば、中期的なROIC改善が見込める。この「希薄化→収益拡大→ROE改善」のシナリオを投資家に説明できるかが、今後のIR上の最重要課題となる。

4. スケジュール

| イベント | 日程 |

|---|---|

| 取締役会決議・事業提携契約締結 | 2026年6月29日 |

| 払込期日(CB) | 2026年7月15日(金融商品取引法上の届出効力発生等を条件) |

| 資本業務提携開始 | 2026年7月15日 |

| 連結業績への影響確定 | 未定(2027年3月期への具体的影響額は現時点で未定) |

5. M&A実務上の注目ポイント

CB(転換社債型新株予約権付社債)スキームの選択理由

普通株による第三者割当増資ではなく、CBを選択した背景には、①現時点での大幅希薄化を避けたい、②転換価格の設定により将来の株価連動型の資金調達を実現したい、③グロースパートナーズ側も「出口」として株式化の選択肢を保持したいという三者の利益一致がある。

CBは、発行体にとっては低コストの資金調達手段であり、投資家にとっては株価上昇時のアップサイドと債券としてのダウンサイド保護を併せ持つ。スタンダード市場の中小型株に対してこのスキームを提供する投資家は限られており、グロースパートナーズのような「PE×コンサル一体型」プレーヤーの登場は、この市場での資金供給者の多様化を示している。

希薄化リスクのモニタリング

CB転換後の持株比率変動は、既存株主の議決権を希薄化させる。JALCOは東証スタンダード上場であり、希薄化率は別途の開示で確認が必要だ。潜在株式数の規模によっては、大株主構成の変化が経営支配権に影響する可能性もある。

グロースパートナーズの財務状況

グロースパートナーズは設立2022年7月と若い会社だが、2025年6月期には売上1.1億円・経常利益1,669万円と黒字化している。直前2期連続赤字であったことは留意が必要だが、業容が拡大している点は事実だ。資本金900万円の小規模会社がファンドを通じて上場企業へ出資するスキームは、GP(ゼネラルパートナー)としての機能を果たしており、自社の貸借対照表規模とは切り離して評価すべきだ。

適時開示の管理

本件は資本業務提携と第三者割当CBの2本立ての開示となっている。今後、事業進捗に応じて逐次開示が求められる。「公表すべき事項が生じた場合に速やかに開示」という文言は、現時点では業績への具体的影響を特定できていないことを示す。投資家としては、系統用蓄電池の案件取得状況を注視する必要がある。

6. 経営者への示唆

示唆①:「資金」と「ノウハウ」を一体で調達するスキームを検討せよ

自社に不足しているのが資金だけとは限らない。経営管理体制・ネットワーク・DX推進力など、「ノウハウ不足」が成長の壁になっているケースは多い。今回のJALCOの選択は、その両方を一度に解決するモデルであり、M&A・資本提携の目的を「資金調達」だけに限定しないという思考転換を促す事例だ。

示唆②:新興市場への参入は「資本力ではなくネットワーク力」が勝敗を分ける

系統用蓄電池は資金があれば参入できる市場ではない。電力会社との関係、土地所有者へのアクセス、許認可の見通し——これらは「誰と組むか」によって決まる。外部パートナーのネットワークを活用した参入戦略は、自社単独での開拓より現実的な選択だ。

示唆③:希薄化を「コスト」として許容できるか、経営判断を先に定めよ

CB発行は必然的に希薄化リスクを伴う。その希薄化が中長期の企業価値向上で回収できると判断できるなら、実行すべき選択肢だ。しかし「コストが見えていない段階での発行」は後から株主の反発を招く。希薄化の規模と事業計画の確度を先に詰めることが、取締役会での意思決定の質を高める。

7. 競合・業界再編はどう動くか

系統用蓄電池分野での競合追随

系統用蓄電池はパナソニック、住友電工、三菱電機等の大手に加え、伊藤忠・住商等の総合商社、そして中小特化型の新興プレーヤーが参入を進めている。JALCOのような小型不動産・金融会社の参入は、「土地×金融×蓄電池」の組み合わせという独自の切り口であり、大手との正面衝突を避けたニッチ戦略と見ることができる。

「PE×コンサル一体型支援」の広がり

グロースパートナーズのような「ファンドによる投資+経営コンサル」の一体型プレーヤーは、スタンダード・グロース市場の中小上場企業向けの新しい支援モデルとして増えている。この種のプレーヤーが増加することで、従来は大手向けだった高度な経営支援が中小企業にも届くようになる可能性がある。一方で、CB転換による支配権変動リスクは常に意識しておくべきだ。

今後増えるM&A類型

中小上場企業が「本業強化×新規事業」を同時に推進する際のCB+業務提携というパッケージ型資本政策は、今後さらに類似案件が出てくると考えられる。特にGX関連(再エネ、蓄電池、水素)への参入を目指す企業群において、同様のスキームが広がる可能性がある。

8. まとめ

JALCOとグロースパートナーズの本件を一言で表すなら、「資金と知恵を一体で調達し、複数の成長エンジンを同時着火させる賭け」だ。

不動産の機動的運用、系統用蓄電池の案件取得、データセンター関連の探索——これらを単独で進めるリソースを持たない中小上場企業にとって、PE系コンサルファンドとのCB+業務提携パッケージは有力な選択肢になり得る。

あなたの会社でも、「なぜ自前で全てやろうとしているのか」と問い直す価値があるのではないだろうか。不足しているのは資金か、ノウハウか、それとも両方か——その整理から、次の成長戦略の形が見えてくる。

9. 引用元

https://www.release.tdnet.info/inbs/I_main_00.html

https://www.jalco-hd.co.jp/

10. ディスクロージャー

本記事は、TDnetに開示された公開情報をもとに筆者個人の見解として作成したものです。特定の有価証券の売買を勧誘・推奨するものではありません。掲載情報の正確性・完全性を保証するものではなく、投資判断はご自身の責任において行ってください。専門家(弁護士・税理士・フィナンシャルアドバイザー等)へのご相談を推奨します。