2026年7月13日 アース製薬、清掃M&Aでシンガポール進出加速 導入文 アース製薬の連結子会社であるアース環境サービスが、シンガポールの清掃・環境衛生管理会社Marvel Clean ... カテゴリー 株式譲渡

2026年7月13日 IZUMIグループ、上場直後に富士設計を子会社化 導入文 2026年3月31日にTOKYO PRO Marketへ上場したばかりのIZUMIグループが、わずか3か月半後に... カテゴリー 株式譲渡

2026年7月10日 フジクラ、中国光ファイバ合弁を持分譲渡 光ファイバ用母材の中国合弁会社から、フジクラが完全に手を引く。しかも相手は、もともとの共同出資者そのものである。 「合弁... カテゴリー 株式譲渡

2026年7月10日 加藤製作所、中国子会社を清算撤回し持分譲渡へ転換 一度は「解散・清算」を決めた子会社を、土壇場で「持分譲渡」に切り替える。この方針転換には、清算という選択肢が必ずしも株主... カテゴリー 株式譲渡

2026年7月10日 識学、塗装ブース事業のネクサスHDを孫会社化しPMI推進 「識学ノウハウ」という無形の経営技術を武器に、組織コンサルティング企業が製造業のPMIに乗り出す。買収前から「改善余地が... カテゴリー 株式譲渡

2026年7月10日 ノーリツ鋼機、子会社AlphaThetaが仏音楽教育プラットフォームMAVEN買収 DJ機器メーカーが、フランスの音楽教育サブスクリプションサービスを買収する。一見畑違いに見えるこの組み合わせにこそ、ハー... カテゴリー 株式譲渡

2026年7月9日 ワッツ、ペルー子会社を持分譲渡し撤退 100円ショップ大手のワッツが、南米ペルーの現地法人を手放す。譲渡価額はわずか2,000ソル、日本円に換算しても数万円に... カテゴリー 株式譲渡

2026年7月8日 遠藤製作所M&A 医療機器事業拡大の狙い 金属加工・生産受託を手がける株式会社遠藤製作所が、整形外科用インプラントの独自製品を持つメディベーション株式会社を、90... カテゴリー 株式譲渡

2026年7月8日 WOLVES HAND動物病院M&A 地域連続性の狙い 動物病院グループを展開する株式会社WOLVES HANDが、東京都練馬区で「こもれび動物病院」を運営するノースワン株式会... カテゴリー 株式譲渡

2026年7月7日 RSテクノロジーズ中国子会社M&A エピタキシャル参入の狙い 半導体ウェーハ大手のRSテクノロジーズが、中国連結子会社GRITEKを通じて、エピタキシャルウェーハメーカーを公開入札で... カテゴリー 株式譲渡

2026年7月6日 NSグループ、九州獲得で全国制覇に王手 2026年7月6日、家賃債務保証業界のリーディングカンパニーであるNSグループ株式会社(コード:471A)が、鹿児島市に... カテゴリー 株式譲渡

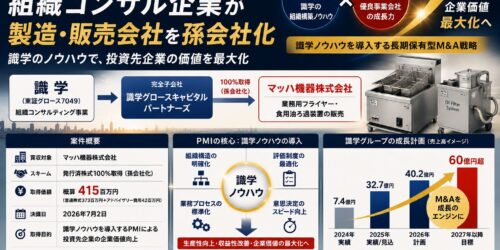

2026年7月2日 ラックランド、黒字子会社マッハ機器を識学に譲渡。『儲かっているのに売る』選択と集中の経営判断 2026年7月2日、商空間の総合サービス業を展開する株式会社ラックランド(東証プライム、証券コード9612)は、連結子会... カテゴリー 株式譲渡

2026年7月2日 ReYuu Japan、修理店36店舗のあいプロを子会社化へ。債務超過企業を取り込むリユースバリューチェーン戦略 2026年7月2日、ReYuu Japan株式会社(東証スタンダード、証券コード9425)は、スマートフォン・タブレット... カテゴリー 株式譲渡

2026年7月2日 セレンディップHD、商工中金と組んだ事業承継ファンドの第1号案件で日建産業を子会社化。自動車から建機セクターへの布石 セレンディップHDが商工中金と共同で事業承継ファンドを設立し、日建産業を子会社化。建機セクターへの投資戦略を解説します。 カテゴリー 株式譲渡

2026年7月2日 識学、マッハ機器を4.15億円で孫会社化。『識学ノウハウ』を武器にした長期保有型M&Aの経営効果 2026年7月2日、組織コンサルティング事業を展開する株式会社識学(東証グロース、証券コード7049)は、完全子会社であ... カテゴリー 株式譲渡

2026年7月1日 ナカノフドー建設、孫会社経由で土木会社を子会社化。中計『中計86』が示す非連続成長のためのM&Aロジック 2026年7月1日、株式会社ナカノフドー建設(東証スタンダード、証券コード1827)は、同社の子会社である株式会社トライ... カテゴリー 株式譲渡

2026年7月1日 テノ.HD、鹿児島の保育事業者を子会社化完了。保育M&Aロールアップが示す『地域インフラ経営』の勝ち筋 2026年7月1日、株式会社テノ.ホールディングス(東証スタンダード・福証、証券コード7037)は、鹿児島市で認可保育施... カテゴリー 株式譲渡

2026年7月1日 WOLVES HAND、CRO・SMO企業メディトリックスを完全子会社化。動物病院ロールアップが『研究開発プラットフォーム』へ進化する意味 2026年7月1日、東証グロース上場の株式会社WOLVES HAND(証券コード194A)は、医療・ヘルスケア領域でCR... カテゴリー 株式譲渡

2026年7月1日 技術承継機構、プリント基板加工の三晃技研工業を子会社化。『譲渡しない』連続買収企業のロールアップモデルを読み解く 2026年7月1日、東証グロース上場の株式会社技術承継機構(証券コード319A)は、プリント基板関連の加工サービス、製造... カテゴリー 株式譲渡

2026年7月1日 クラダシ、酒類小売の中村商事分割子会社を取得。フードロス削減企業が『リアル店舗×地域』を取り込む理由 2026年7月1日、東証グロース上場の株式会社クラダシ(証券コード5884)は、群馬県館林市で酒類等販売事業を営む有限会... カテゴリー 株式譲渡