450億円の社債を親会社に集約——住友電工×住友理工のグループファイナンス再編が示す「債務の一元管理」という経営手法

導入文

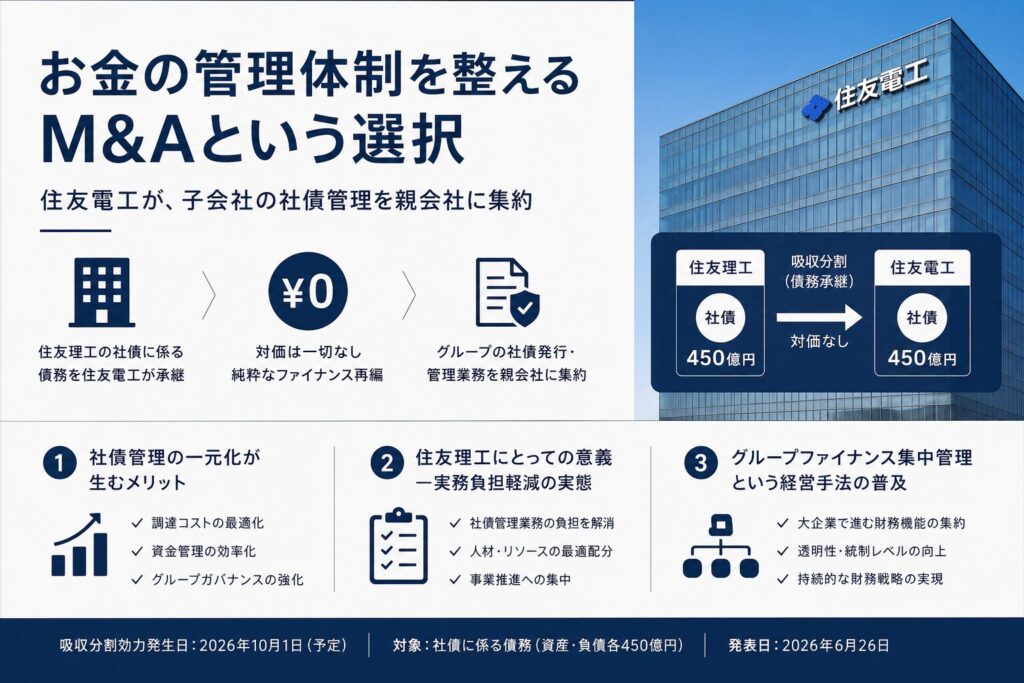

事業売却でも買収でもない——これは「お金の管理体制を整える」M&Aだ。

住友電気工業株式会社(コード:5802、東証・名証・福証)は2026年6月26日、完全子会社である住友理工株式会社との間で吸収分割契約を締結したことを発表した。内容は、住友理工が保有する社債に係る債務(元本・未払利息を含む資産・負債各450億円)を、住友電工が承継するというものだ。

本件のポイントはシンプルだ——グループの社債発行・管理業務を子会社から親会社に集約する。 対価は一切なし。事業部門の移動もなし。純粋なファイナンス再編である。

経営者が本件から読み取るべきは、「なぜ大企業は子会社単位の社債発行をやめ、親会社に集約するのか」という問いへの答えだ。

本記事では次の論点を深掘りする。

– 社債管理の一元化が生む具体的なメリット

– 住友理工にとっての意義——実務負担軽減の実態

– グループファイナンス集中管理という経営手法の普及

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 住友理工株式会社との会社分割(簡易吸収分割)吸収分割契約の締結 |

| 開示会社 | 住友電気工業株式会社(コード:5802、東証・名証・福証) |

| 承継会社(吸収先) | 住友電気工業株式会社 |

| 分割会社 | 住友理工株式会社(住友電工の完全子会社) |

| スキーム | 簡易吸収分割(無対価・株主総会なし) |

| 取引金額 | 対価なし(資産・負債各450億円、等価) |

| 効力発生日(予定) | 2026年7月31日 |

| 開示日 | 2026年6月26日 |

住友電工の直近業績(2026年3月期・連結)は以下のとおりだ。

| 指標 | 金額 |

|---|---|

| 売上高 | 5,110,171百万円 |

| 営業利益 | 418,173百万円 |

| 経常利益 | 431,274百万円 |

| 純資産 | 2,834,999百万円 |

| 総資産 | 4,824,532百万円 |

住友理工(IFRS・2026年3月期)の規模は次のとおりだ。

| 指標 | 金額 |

|---|---|

| 売上高 | 653,248百万円 |

| 事業利益 | 45,786百万円 |

| 営業利益 | 38,111百万円 |

| 資本合計 | 274,042百万円 |

住友理工は住友電工の100%完全子会社であり、自動車用品・一般産業用品の製造販売が中心だ。

2. なぜ今このM&Aなのか

子会社での社債発行が抱える構造的非効率

子会社が独自に社債を発行すると、以下の問題が生じる。

第一に、発行体としての信用力が分散する。社債市場で高い信用格付けを維持するには、発行体の財務力・知名度・実績が重要だ。住友電工(売上高5兆円超)と住友理工(同6,500億円)では、社債市場における訴求力が大きく異なる。住友電工の信用力をフル活用して社債を発行した方が、調達コスト(利率)は低く抑えられる。

第二に、管理業務が二重化する。発行管理、利払い、満期管理、投資家対応、開示業務——これらが親子両社に分散することは純粋な非効率だ。

グループファイナンス機能の集中管理

住友電工は「グループファイナンス機能を強化する」と明示している。これは、グループ全体の資金調達を親会社が一元管理し、内部融資(インターカンパニーローン)や財務プールで子会社への資金分配を効率化する体制への移行を意味する。自動車部品メーカーを含む大規模グループでは、為替リスク管理や金利リスクの集中管理とも組み合わさる。

住友理工の実務負担軽減

住友理工にとっても、社債を自社で保有し続けることは実務上の負担だ。投資家説明、格付けアクション対応、満期時の借り換え交渉——これらをオペレーションとして抱えるコストは小さくない。本件により、住友理工は本業(自動車部品製造)に経営資源を集中できる。

株式分割との連動

住友電工は2026年5月12日の取締役会で、2026年7月1日付で普通株式1株につき4株の割合で株式分割を決議している。本吸収分割の効力発生日(2026年7月31日)は株式分割後だ。資本政策(株式分割)とファイナンス政策(社債集約)を同時並行で整理している点に、グループ全体のガバナンス高度化という意図が見える。

3. 想定されるシナジー・経営効果

グループ調達コストの最適化

住友電工の格付け・知名度・実績を背景に社債を発行することで、住友理工単独での発行より有利な条件での資金調達が可能になる可能性がある。450億円という規模の債務であれば、0.1%の金利差でも年間4,500万円のコスト差になる。

管理コストの削減

社債管理・投資家対応・開示業務の集約により、グループ全体の管理コストが削減される。定量化は困難だが、CFO機能の効率化として意味がある。

資本効率(ROIC)への影響

住友理工の貸借対照表から450億円の社債(負債)が消えることで、住友理工の財務指標上の負債比率が改善する。グループ全体のROIC管理においては、事業会社(住友理工)の投下資本が見えやすくなる効果がある。

連結業績への影響

本件は住友電工と完全子会社の間での組織再編であるため、連結業績への影響は「軽微」と開示されている。これは当然の結論だ——連結の観点では、グループ内でお金を移しているに過ぎない。

4. スケジュール

| マイルストーン | 日程 |

|---|---|

| 取締役会決議・契約締結 | 2026年6月26日 |

| 効力発生日(予定) | 2026年7月31日 |

| 株主総会 | 開催なし(簡易・略式分割のため) |

| 連結業績への影響 | 軽微 |

効力発生日である2026年7月31日以降、450億円の社債は住友電工が免責的債務引受で全額負担する。

5. M&A実務上の注目ポイント

スキーム:簡易吸収分割×略式吸収分割の同時適用

住友電工側では「簡易吸収分割」(会社法796条2項)、住友理工側では「略式吸収分割」(会社法784条1項)が適用され、両社とも株主総会の承認なしで手続きが完結する。完全親子会社間での再編においては株主保護の必要性が低いため、法律が簡便な手続きを認めている。

無対価の根拠

本吸収分割に対価(金銭等)の交付がない理由は明確だ——住友電工が承継する資産(住友理工から承継する資産)と負債(450億円の社債)が等価であるためだ。住友電工から住友理工への対価を交付すれば、それはただの「グループ内で現金を移動させる」行為になってしまう。

免責的債務引受

住友電工による社債の承継は「免責的債務引受」の方法による。これは、住友電工が住友理工の債務を肩代わりするのではなく、住友理工を当該社債の債務者から解放し、住友電工が新たな唯一の債務者となる方式だ。社債権者(投資家)の同意が必要になるケースもあり、実務上の手続きとして重要な論点だ。

ガバナンス:完全子会社再編の機動性

本件は、完全子会社との間で行う簡易吸収分割のため「開示事項及び開示内容を一部省略」と明示されている。上場会社が完全子会社を持つことで、こうした機動的な組織再編を株主総会なしに実行できる点は、グループガバナンスの観点で重要な設計思想だ。

6. 経営者への示唆

第一の示唆:「子会社の社債は親会社に集約する」という判断軸を持つ

子会社が個別に社債を発行している場合、調達コスト・管理コスト・投資家対応コストが分散する。親会社の信用力を活用して集中発行し、内部融資で子会社に還流するモデルへの移行は、グループファイナンスの効率化として有効だ。グループの資金調達体制を棚卸しする際の論点として常に持っておくべきだ。

第二の示唆:「社債の集約」は事業子会社を「本業専念型」に転換する

社債発行・管理業務から解放された住友理工は、自動車部品製造というコア事業に集中できる。ファイナンス機能を親会社に移すことで、事業子会社のCFO機能をスリム化し、事業運営に特化させる——これは「ホールディングス経営の本質」の一つだ。

第三の示唆:「無対価の組織再編」という機動的な手法を使いこなす

グループ内の組織再編において、対価の交付を伴わない吸収分割・合併を活用することで、税務コスト・手続きコストを最小化できる。資本政策(株式分割)と組み合わせながら複数の再編を同時進行させる住友電工の動きは、CFO機能の高度化を示す。

7. 競合・業界再編はどう動くか

グループファイナンス集中管理の潮流

大手製造業グループを中心に、資金調達・外為管理・社債管理を親会社に集約するトレジャリー管理の高度化が進んでいる。住友電工のように売上高5兆円を超えるグループでは、1%の調達コスト差が数十億円規模のインパクトになるため、こうした再編の経済合理性は明確だ。

完全子会社の「身軽化」トレンド

親会社の傘下に入る完全子会社が財務・法務・IT等の管理機能を親会社に移管し、事業機能に特化する動きは今後も続く。自動車部品業界では中長期的な電動化対応への投資が必要であり、住友理工がキャッシュフローを本業投資に集中させる体制は戦略的な必然だ。

8. まとめ

本件の本質は「グループ全体を一個の財務エンティティとして機能させる再設計」だ。

450億円の社債を子会社から親会社に移すという地味な手続きの背後には、調達コスト最適化・管理効率化・事業集中という三重の経営合理性がある。事業M&Aほど注目されないが、こうしたファイナンス再編こそが、グループの資本効率を着実に押し上げる。

自社グループに子会社が発行した社債や借入が分散しているなら、一元化することで「全体最適」が生まれないかを問い直す価値がある。

9. 引用元

https://www.release.tdnet.info/inbs/140120260626501791.pdf

https://sei.co.jp/ir/

https://www.sumitomoriko.co.jp/ir/

10. ディスクロージャー

本記事は公開情報をもとに筆者個人の見解を述べたものです。特定の銘柄への投資を勧誘・推奨するものではありません。情報の正確性・完全性を保証するものではなく、投資判断は必ず専門家にご相談のうえ、ご自身の責任でお行いください。