日本郵船、221億円出資でLNG事業に参画

日本郵船株式会社(東証プライム、コード9101)は2026年7月30日、Diamond Gas MidOcean Lim...

アセットサロンは、M&A・企業分析・業界分析・事業承継・PMI・TOB・事業売却などの実務に役立つ情報を発信。企業価値向上につながる知見を、経営者・投資家・M&A実務家へ届ける専門メディア。

最新記事を読む日本郵船株式会社(東証プライム、コード9101)は2026年7月30日、Diamond Gas MidOcean Lim...

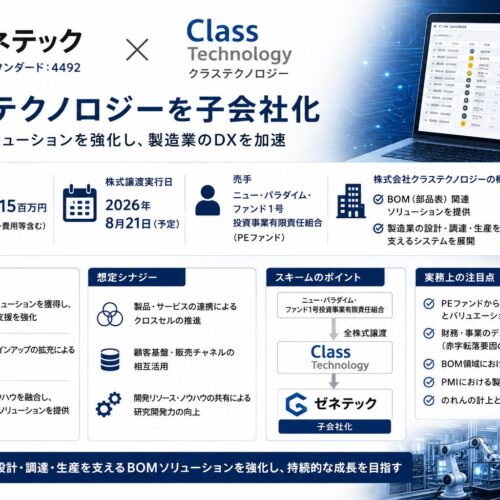

直近期の営業損益が278百万円の赤字。それでも株式会社ゼネテック(東証スタンダード、証券コード4492)は2026年7月...

株式会社CKサンエツ(東証プライム、コード5757)は2026年7月30日、連結子会社であるサンエツ金属株式会社が、富山...

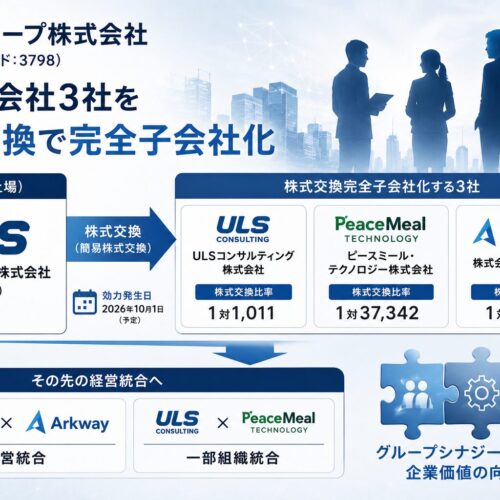

ULSグループ株式会社(東証スタンダード、コード3798)は2026年7月29日、連結子会社であるULSコンサルティング...

株式会社テクノロジーズ(東証グロース、コード5248)は2026年7月29日、リユーステック事業を展開する株式会社LUC...

ニフティライフスタイル株式会社(東証グロース、コード4262)は2026年7月29日、ライフライン取次サービス「ライフラ...

株式会社NEXT STAGE(TOKYO PRO Market、コード359A)は2026年7月29日、岐阜県で住宅会社...

株式会社小森コーポレーション(東証プライム、コード6349)は2026年7月29日、半導体製造装置向けチラー(恒温循環装...

株式会社GENDA(東証グロース、コード9166)は2026年7月29日、SBIホールディングス株式会社と資本業務提携契...

特別委員会が7回にわたって価格増額を要請し、公開買付者の提案が1,950円から2,451円まで引き上げられる——このプロ...

株式会社CAICA DIGITAL(東証スタンダード、コード2315)は2026年7月29日、株式会社フィスコ(証券コー...

ポールトゥウィンホールディングス株式会社(東証プライム、コード3657)は2026年7月28日、連結子会社であるポールト...

株式会社横河ブリッジホールディングス(東証プライム、コード5911)は2026年7月27日、子会社である株式会社ビーアー...

ヤマイチエステート株式会社(東証スタンダード、コード2984)は2026年7月27日、京都南部エリアで戸建分譲事業を展開...

Umios株式会社(東証プライム、コード1333)は2026年7月27日、完全子会社である大洋エーアンドエフ株式会社(T...

株式会社トリドリ(東証グロース、コード9337)は2026年7月27日、連結子会社である株式会社トリドリIS(IS社)の...

導入文 2026年7月24日、東証グロース上場の株式会社ラバブルマーケティンググループ(証券コード9254)は、連結子会...

導入文 2026年7月24日、東証グロース上場のENECHANGE株式会社(証券コード4169)は、非常用発電機の負荷試...

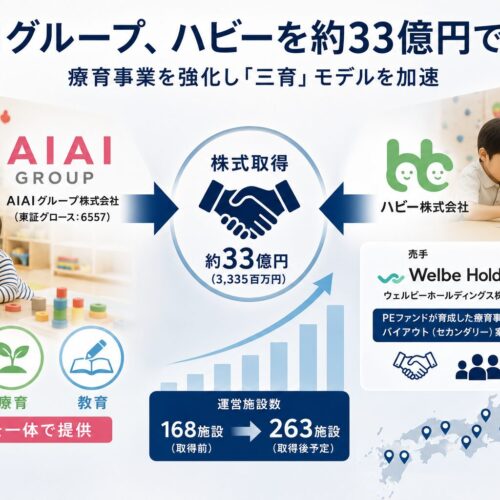

案件の骨格 東証グロース上場のAIAIグループ株式会社(証券コード6557)は2026年7月24日、児童発達支援・放課後...

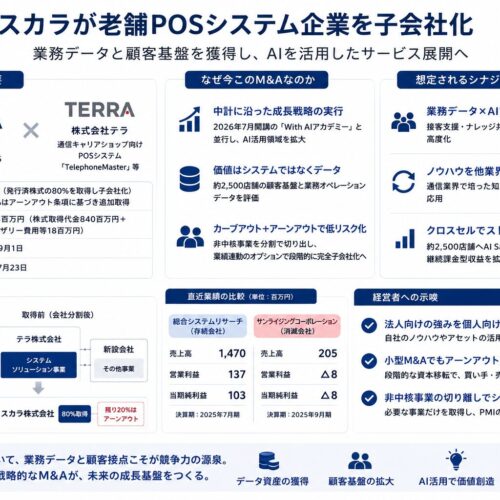

858百万円。株式会社スカラ(東証スタンダード、証券コード4845)が2026年7月23日に発表した株式会社テラの株式取...