アイカ工業、非連結子会社を簡易合併・略式合併で吸収。グループ内組織再編が示す『小さな統合』の経営効果

目次

導入文

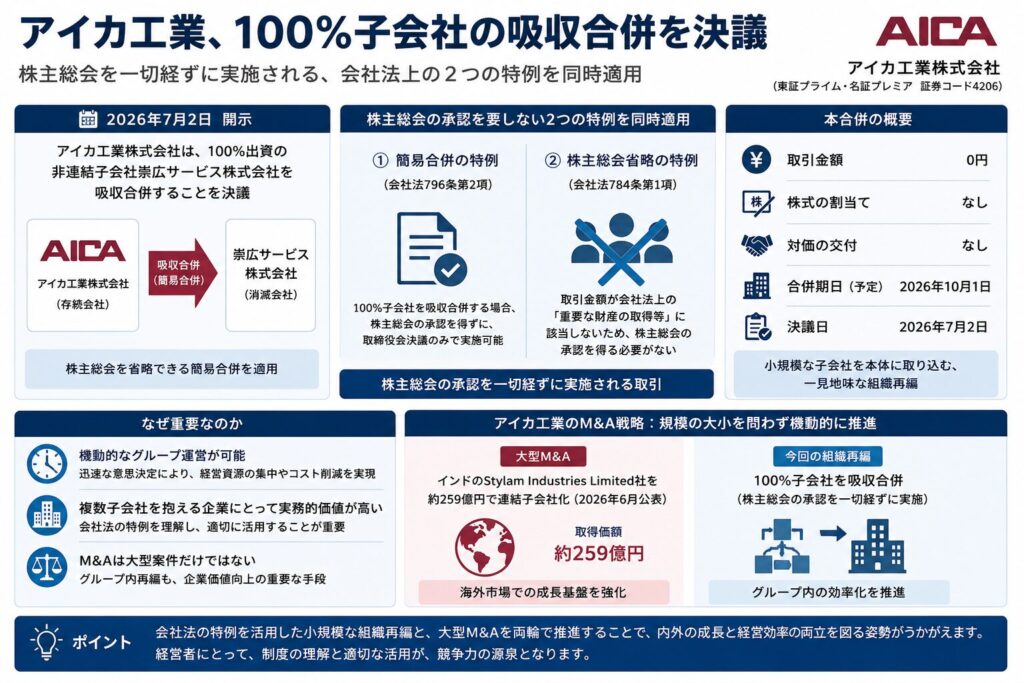

2026年7月2日、アイカ工業株式会社(東証プライム・名証プレミア、証券コード4206)は、100%出資の非連結子会社である崇広サービス株式会社の吸収合併を決議しました。この合併には、株主総会を省略できる簡易合併の手続きが用いられます。小規模な子会社を本体に取り込む、一見地味な組織再編です。

しかし、この開示は株主総会の承認を要しない2つの会社法上の特例を同時に適用しています。そのため、株主総会の承認を一切経ずに実施される取引です。取引金額も株式の割当てもゼロです。M&Aというと大規模な買収や資本提携に目が向きがちです。しかし、グループ内の小さな組織再編を機動的に実行できる制度を理解しておくことも重要です。複数の子会社を抱える経営者にとって、実務上の価値がある視点だと言えます。実際にアイカ工業は、インドのStylam社を259億円で連結子会社化する大型M&Aも別途実施しています。そして、規模の大小を問わず機動的に意思決定を行う姿勢がうかがえます。

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 非連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ |

| 開示会社 | アイカ工業株式会社(東証プライム・名証プレミア、証券コード4206) |

| 対象会社(消滅会社) | 崇広サービス株式会社(アイカ工業100%出資、非連結子会社) |

| スキーム | 吸収合併(アイカ工業を存続会社、簡易合併・略式合併) |

| 取引金額 | 株式その他の金銭等の割当てなし |

| 実施予定日(効力発生日) | 2026年10月1日 |

| 開示日 | 2026年7月2日 |

2. なぜ今このM&Aなのか

崇広サービス株式会社は、アイカ工業が100%出資する非連結子会社です。工業用・建築用・家庭用の合成樹脂製品の製造に関する業務請負を担ってきました。なお、開示文書は合併の目的を「製造業務の一元化を進め、経営の効率化を図る」と説明しています。

また、財務数値を見ると、崇広サービスの直前期業績は売上高125,463千円に対し、経常損失378千円、当期純損失731円という小規模な赤字会社です。なお、アイカ工業本体(連結売上高2,517億円)から見れば、無視できるほど小さい規模です。だからこそ、こうした小規模な非連結子会社を維持し続けるコストは見過ごせません。具体的には、別法人としての決算・監査・登記等の管理コストです。グループ全体の経営効率という観点では、看過できない論点になります。そして、100%子会社として請負業務を担う意義は、独立した法人格を維持したままでは薄れる場合があります。その場合、本体への吸収合併によって組織をシンプル化するのが合理的です。

3. 想定されるシナジー・経営効果

- 製造業務の一元管理によるガバナンス簡素化。別法人として運営してきた製造請負業務を、本体に統合します。これにより、意思決定プロセスや管理体制を一元化し、重複する管理コストを削減します。

- 非連結子会社特有の管理負担の解消。連結対象外であっても、法人としての決算・税務申告等の管理コストは発生し続けます。また、株主総会運営に伴う負担も同様に生じます。吸収合併により、これらの負担が解消されます。

- 拠点の実質的な統合による生産体制の最適化。崇広サービスの所在地(兵庫県丹波市)とアイカ工業本体(愛知県清須市)は異なります。しかし、合併後は同一法人内の一事業拠点となります。生産計画や資源配分についても、一体的な管理が可能になります。

4. スケジュール

| 項目 | 内容 |

|---|---|

| 取締役会決議日 | 2026年7月2日 |

| 契約締結日 | 2026年7月2日 |

| 実施予定日(効力発生日) | 2026年10月1日 |

| 株主総会 | 開催なし(簡易合併・略式合併のため) |

| 業績影響 | 連結業績への影響は軽微 |

5. M&A実務上の注目ポイント

簡易合併と略式合併という「二重の特例」による機動的実施

本合併は、アイカ工業(存続会社)にとっては会社法第796条第2項に規定する「簡易合併」に該当します。一方、崇広サービス(消滅会社)にとっては、会社法第784条第1項に規定する「略式合併」に該当します。つまり、この特例は、存続会社の株主に与える影響が軽微な場合に、存続会社側の株主総会を省略できる制度です。一方、略式合併は消滅会社が存続会社の特別支配会社(議決権の90%以上を保有)である場合に適用されます。この場合、消滅会社側の株主総会を省略できます。本件では100%子会社が対象であるため、両方の特例が適用されます。そのため、双方の株主総会決議を経ずに、取締役会決議のみで合併を完結できる設計になっています。つまり、グループ内の完全子会社同士・親子会社間の組織再編では、この二重特例の活用が定石です。機動的な意思決定を可能にする制度インフラとして、理解しておく価値があります。

開示事項の一部省略という実務上の簡便性

なお、開示文書冒頭には、「本合併は100%子会社を対象とする簡易吸収合併であるため、開示事項・内容を一部省略して開示しております」と明記されています。この点も実務上の特徴です。つまり、完全子会社化されたグループ内組織再編では、開示すべき情報の重要性が相対的に低いと判断されます。そのため、適時開示の負担も軽減される仕組みになっています。これにより、企業はグループ内の細かな組織再編を機動的に、かつ開示コストを抑えて実行できます。

対価なしの合併という会計・税務上の単純性

本合併では「合併に係る割当ての内容」として「株式その他の金銭等の割当てはありません」と明記されています。また、親会社が100%子会社を吸収合併する場合、対価の交付自体が不要(無対価合併)となるのが通常です。また、複雑な株式交換比率の算定や第三者算定機関の関与も不要です。この単純性が、グループ内組織再編のスピードとコスト効率を支えています。

6. 経営者への示唆

第一に、複数の子会社を抱える企業グループにとって、簡易合併・略式合併という制度は重要な選択肢です。 この制度により、グループ内組織再編を機動的かつ低コストで実行できます。非連結子会社や休眠に近い子会社を維持するコストがあります。一方で、吸収合併によるガバナンス簡素化のメリットもあります。両者を定期的に見直す価値があります。

第二に、小規模な赤字子会社であっても、独立した法人格を維持すること自体に管理コストが発生します。この点を意識すべきです。事業規模が縮小した子会社については、事業継続の是非を検討する必要があります。加えて、法人格を維持するかどうかも含めた組織設計の見直しが求められます。こうした見直しが、グループ全体の経営効率化につながります。

第三に、100%子会社同士の組織再編では、対価の算定や株主総会決議といった重い手続きを省略できる制度が整備されています。この点を理解しておくべきです。グループ内再編のハードルを実務上正しく把握しておくことが重要です。そうすることで、必要な組織変更を先送りせずに実行できる体制を整えられます。

7. 競合・業界再編はどう動くか

化成品・建装建材メーカーに限らず、製造業を中心とした企業グループは少なくありません。そして、これらのグループでは、事業承継や過去のM&Aによって、小規模な非連結子会社が複数存在するケースが見られます。また、グループガバナンス強化や管理コスト削減の観点から、こうした小規模子会社を本体に統合する動きも見られます。これは、業種を問わず継続的に見られる組織再編のパターンです。実際、吉野家ホールディングスが店舗メンテナンス子会社を簡易合併・略式合併で吸収した事例など、同様の手法は幅広い業種で採用されています。

本件のような小規模な吸収合併は、個別には大きなニュースになりません。しかし、企業がグループ全体の組織構造を定期的に見直しているかどうかは重要です。あわせて、不要な法人格を整理する規律を持っているかも問われます。これは、中長期的なガバナンス品質を測る一つの指標として捉えることができます。

8. まとめ

本件の本質を一言で表すなら、「株主総会を経ない機動的な手続きで、非連結子会社の管理コストを解消するグループ内組織再編」です。

取引金額ゼロ、対価なしという地味な合併です。しかし、簡易合併・略式合併という会社法上の特例を組み合わせています。これにより、迅速かつ低コストな意思決定を実現しています。自社グループの組織構造を見直す際には、こうした機動的な再編手法の存在を知っておくことが大切です。そのため、これは大規模なM&Aと同じくらい重要な経営リテラシーだといえます。

9. 引用元

https://www.aica.co.jp/

https://www.tdnet.info/

10. ディスクロージャー

本記事は、2026年7月2日にTDnetで開示されたアイカ工業株式会社の適時開示資料および公開情報をもとに作成した個人的な分析・見解であり、同社または関係会社による公式見解ではありません。特定の銘柄への投資を勧誘する目的のものではなく、記載内容の正確性・完全性を保証するものでもありません。本件のM&Aスキームや会計・税務・法務上の論点について実務上の判断が必要な場合は、必ず公認会計士・税理士・弁護士等の専門家にご相談ください。