楽天銀行がカード・証券を子会社化—フィンテック再編の本質と850億円シナジーの読み方

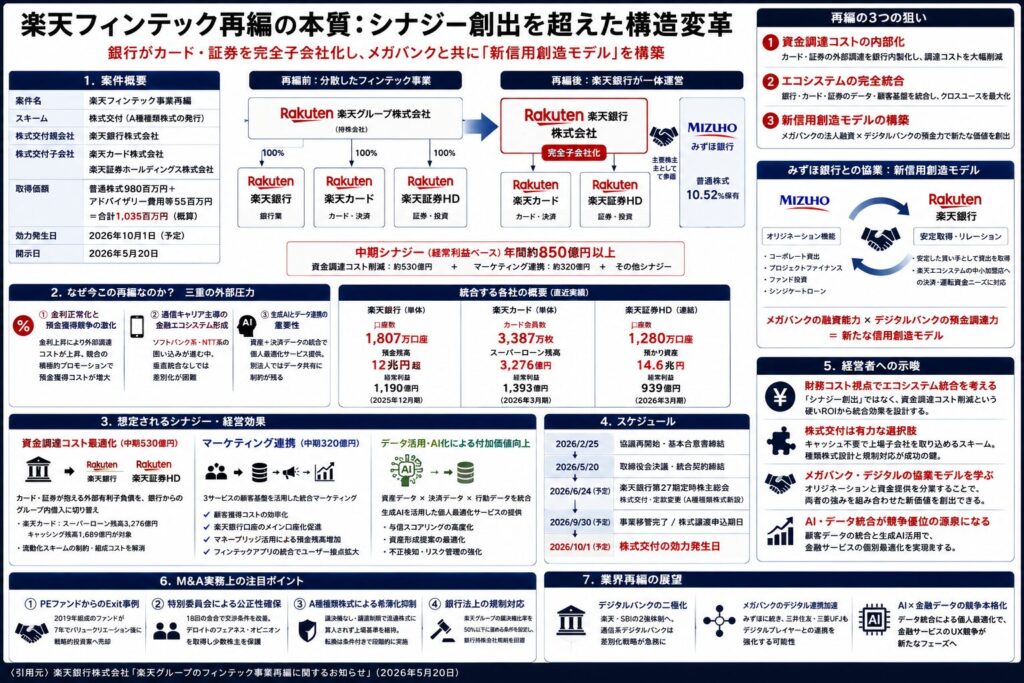

2026年5月20日、楽天グループのフィンテック事業が根本から組み替えられた。楽天銀行が楽天カードと楽天証券HDを完全子会社化し、みずほ銀行を主要株主(10.52%)として迎え入れる——この再編の狙いは「シナジー創出」という言葉では到底収まらない。

本件が経営者にとって重要な理由は3つある。第一に、デジタルバンクとメガバンクが「新信用創造モデル」を共同構築するという前例のない構造。第二に、資金調達コストの内部化という、日本の金融業界が直面する命題への一つの解答。第三に、生成AI・キャッシュレス・NISA拡充という三重の外部変化が、業界の競争軸を根本から変えつつあるという現実だ。

この記事では、再編の本質・スキームの実務的論点・経営者が自社に活かせる示唆を深掘りする。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 楽天グループのフィンテック事業再編 |

| 開示会社 | 楽天グループ(4755)、楽天銀行(5838) |

| 株式交付親会社 | 楽天銀行株式会社 |

| 株式交付子会社 | 楽天カード株式会社、楽天証券ホールディングス株式会社 |

| スキーム | 株式交付(A種種類株式の発行) |

| 株式交付比率 | 楽天カード1株→楽天銀行A種種類株式1,867株 / 楽天証券HD1株→0.185株 |

| みずほ銀行の位置付け | 楽天カード株式14.99%を楽天銀行に譲渡→楽天銀行普通株式10.52%を保有 |

| 中期シナジー(経常利益ベース) | 年間約850億円以上(資金調達530億円+マーケティング320億円+α) |

| 楽天グループ持分(再編後) | 議決権49.95%、持株比率72.35%(A種全転換仮定時) |

| 効力発生日 | 2026年10月1日(予定) |

| 開示日 | 2026年5月20日 |

2. なぜ今このM&Aなのか

三重の外部圧力が背景にある

楽天銀行の経営陣が今回の再編を決断した背景には、単なる「グループ最適化」ではない切迫感がある。

第一の圧力:金利正常化と預金獲得競争の激化。日本銀行がゼロ金利政策から転換したことで、楽天カードの外部調達コストが上昇した。一方、大手銀行を含む競合が積極的な預金獲得プロモーションを展開し、楽天銀行単独では対抗コストが膨らんでいた。

第二の圧力:大手通信キャリア主導の金融エコシステム形成。ソフトバンク系・NTT系の金融サービスが囲い込みを進める中、楽天エコシステムも同様の垂直統合なしには差別化が困難になっていた。

第三の圧力:生成AIとデータ連携の重要性。資産データと決済データを統合することで個人に最適化されたサービスを提供できるが、別法人として運営している限り顧客データの共有には法的・実務的制約が残る。

楽天銀行単独では戦えない構造問題

楽天銀行の強み(口座数1,807万)と楽天カードの強み(3,387万枚)は、現時点でクロスユース率が低い。楽天カード保有者のうち楽天銀行口座引き落とし設定は約20%にとどまる。銀行・カード・証券が一つのグループに入ることで、この数字を引き上げる統合マーケティングが可能になる。

また、楽天カードのカードローン債権流動化スキームは、楽天銀行がその債権を購入する形で連携してきたが、「流動化スキームの制約や組成コスト」が課題だった。グループ内借入への切り替えは、この非効率を一気に解消する。

3. 想定されるシナジー・経営効果

資金調達コスト最適化:中期530億円

楽天カードと楽天証券が抱える外部有利子負債を、楽天銀行からのグループ内借入に順次切り替える。楽天カードの2026年3月期スーパーローン残高3,276億円、キャッシング残高1,689億円が主な対象だ。

金利が不透明な局面で、預金調達コストが相対的に低い楽天銀行から資金を供給できる体制は、楽天カードにとって戦略的な競争優位になりえる。

マーケティング連携:中期320億円

3サービス合計の顧客基盤を活用した統合マーケティングにより、①顧客獲得コストの効率化、②楽天銀行口座のメイン口座化促進、③マネーブリッジ(楽天証券連携)活用による預金残高増加——これらが複合的に働く。

フィンテックアプリの統合(銀行・カード・証券のシームレスな連携)が実現すれば、ユーザーの生涯接点が格段に増加する。

みずほとの「新信用創造モデル」

みずほ銀行がオリジネートする法人向け貸出(コーポレート貸出、プロジェクトファイナンス、ファンド投資等)を楽天銀行が安定取得する枠組みは、メガバンクの法人融資能力×デジタルバンクの個人預金調達力という組み合わせだ。

楽天エコシステムの小規模加盟店への決済・運転資金ニーズ対応も検討されており、これはみずほの法人顧客基盤と楽天の小規模事業者基盤を結びつける試みといえる。

4. スケジュール

| 日付 | 内容 |

|---|---|

| 2026年2月25日 | フィンテック事業再編に向けた協議再開始・基本合意書締結 |

| 2026年5月20日 | 楽天グループ・楽天銀行 各取締役会決議 |

| 2026年5月20日 | 統合契約書締結・株式交付計画作成 |

| 2026年6月24日(予定) | 楽天銀行第27期定時株主総会(株式交付の株主承認) |

| 2026年9月30日(予定) | 事業移管完了(楽天ペイメント株式の楽天Gへの譲渡等)/ 株式譲渡申込期日 |

| 2026年10月1日(予定) | 本株式交付の効力発生日 |

定款変更(A種種類株式の新設)も同株主総会に付議される。銀行法上の許認可取得も前提条件の一つ。

5. M&A実務上の注目ポイント

① 株式交付スキームの精巧な設計

本件は「株式交付」という会社法上の制度を活用している。楽天銀行が発行するA種種類株式を対価に、楽天グループ(とみずほ銀行)が保有する楽天カード・楽天証券HD株式を楽天銀行に譲渡する構造だ。

A種種類株式の特徴が本件の核心にある。議決権なし・譲渡制限付きであるため、株式として発行しても流通株式数に算入されない。これにより、楽天グループが実質的に72%超の持分を保有しても、プライム市場の流通株式比率35%基準をクリアし続けることができる。

通常のキャッシュTOBではなく株式交付を使った理由はここにある:楽天グループの手元現金を温存しつつ、楽天銀行株式という「通貨」で対価を支払い、かつ楽天銀行の上場を維持する。

② 銀行法上の規制対応

楽天グループの議決権比率が50%を超えると、銀行持株会社規制(銀行法)の対象になる。本統合契約書では、楽天グループがA種種類株式の取得請求権(普通株式への転換請求権)を行使する際は、行使直後の議決権比率が50%以下に留まる場合に限ると定められている。これにより、楽天グループは意図せず銀行持株会社規制に抵触するリスクを回避している。

③ 少数株主保護と特別委員会

楽天グループが楽天銀行の親会社(議決権49.26%)である以上、本再編は支配株主との取引に該当する。楽天銀行は5名の独立社外取締役・監査役による特別委員会を設置し、18回の会合を経てデロイトトーマツからフェアネス・オピニオンを取得した。

交渉過程で、楽天グループの初期提案(楽天カードの株式価値=1.3倍、楽天証券HDの株式価値=0.4倍)に対して特別委員会が再交渉を要請し、最終的な交換比率(楽天カード0.9倍、楽天証券HD0.42倍)を勝ち取った経緯は、少数株主保護の実務として教科書的な事例だ。

④ 希薄化リスクとA種種類株式の転換スケジュール管理

A種種類株式の全転換を仮定すると、楽天銀行の普通株式希薄化率は132%以上に達する。統合契約書で転換のペースと条件を厳格に管理することで、希薄化がマーケットに与える衝撃を分散させる設計だ。

6. 経営者への示唆

① 「エコシステム統合」は資金調達コストの最適化という硬い論理から入れ

楽天グループのM&Aを「エコシステム強化」という言葉で語ることは多いが、今回の再編を突き動かしたのは「楽天カードの調達コストが上昇している」という具体的な財務課題だ。自社のエコシステム内で資金・顧客・データを循環させることが、コスト削減という確実なROIを生むという論理が先にある。グループ内にサービスが散在している企業は、単なるシナジー期待ではなく「財務コスト削減」の視点から統合を再検討すべきだ。

② 上場子会社の完全子会社化に「株式交付」という新選択肢を検討せよ

2021年の会社法改正で株式交付制度が導入されたが、本件ほど大規模かつ複雑な活用例は少ない。Cash不要で上場子会社を取り込めるこのスキームは、特に手元資金に制約のある中堅企業や、株式を「通貨」として使いたい企業にとって有力な選択肢だ。ただしA種種類株式等の種類株式設計と銀行法・金商法対応のコストを含めて検討する必要がある。

③ 「メガバンクとデジタル企業の協業」は今後の業界再編のテンプレートになる

みずほ銀行が法人融資をオリジネートし、楽天銀行がそれを購入する——この分業は、銀行のオフバランス化と非銀行プレイヤーの金融参入が同時進行する時代のモデルケースだ。自社が「オリジネーター」になれるか「資金提供者」になれるかを問わず、こうした分業型の金融エコシステムへの参画可能性を検討する時代が来ている。

7. 競合・業界再編はどう動くか

デジタルバンク陣営の二極化が加速

楽天銀行がカード・証券を傘下に収めることで、SBI(SBI証券・SBI新生銀行・SBI損保等の金融グループ)と楽天(楽天銀行・楽天カード・楽天証券HD)という二大デジタル金融グループの対決構図が鮮明になる。PayPay金融、auじぶん銀行等の通信系デジタルバンクは規模で劣勢に立たされる可能性があり、自社の強みを何に特化するかの戦略的選択を迫られる。

メガバンクのデジタルバンクへの出資が追随する可能性

三菱UFJがauじぶん銀行(KDDIとのJV)に続き、みずほが楽天銀行の主要株主となったことで、三井住友グループのデジタルバンク戦略にも圧力がかかる。Oliveや三井住友カード等のエコシステム強化の動きが加速する可能性がある。

AI活用×金融データの競争が本格化

楽天グループはフィンテックAI-nization(AI化)を戦略の柱に据えた。消費データ(楽天市場)×金融データ(銀行・カード・証券)の組み合わせは、個人の与信スコアリングや資産形成提案において他社が再現困難な優位性を生む可能性がある。この流れを受けて、銀行とEコマースの融合型サービスが他のプレイヤーにも波及するだろう。

8. まとめ

今回の楽天グループフィンテック再編の本質は、「エコシステムを持つ企業が、金融事業においてエコシステム内の資金・データ・顧客を完全に内部循環させる段階に入った」という宣言だ。

金利上昇・AI革命・NISA拡充が重なるこの局面で、楽天グループは5年後の金融市場における競争軸を先取りしようとしている。自社のエコシステム(顧客接点・データ・資金)の厚みを棚卸しし、それを金融サービスとどう接続するかを問い直す——経営者にとって、本件はそのきっかけとなる事例だ。

9. 引用元

- 楽天グループ株式会社・楽天銀行株式会社 TDnet開示(2026年5月20日)「楽天銀行株式会社の株式交付による楽天カード株式会社、楽天証券ホールディングス株式会社の子会社化等による楽天銀行を含む楽天グループのフィンテック事業再編に関する最終合意について」

- 楽天銀行株式会社 2026年3月期決算短信(連結)

- 楽天グループ株式会社 2025年12月期有価証券報告書

- 楽天銀行 コーポレート・ガバナンス報告書(2025年6月25日開示分)

10. ディスクロージャー

本記事は、公開情報(TDnet開示資料等)をもとに作成した筆者個人の見解であり、特定の有価証券への投資を勧誘するものではありません。情報の正確性・完全性を保証するものでもなく、投資判断に際しては必ず専門家にご相談ください。