売れるネット広告社G、漢方ロングセラー「美露仙寿」の完全子会社化——D2Cマーケティング×34年ブランドの化学反応と株式交換スキームの意図を読む

目次

導入文

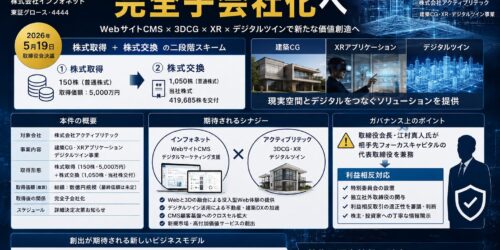

東証グロース上場のD2Cマーケティング企業・売れるネット広告社グループ(9235)が、1992年から販売される健康飲料「美露仙寿」を擁する株式会社国際漢方研究所を、株式取得と株式交換を組み合わせた二段階スキームで完全子会社化することを発表した。

「最強の売れるノウハウ®」と34年分の顧客資産を掛け合わせる——これが本件の核心だ。

売れるネット広告社グループはD2C事業者向けのマーケティング支援・クラウドサービスを展開してきたが、2期連続赤字(2024年7月期▲3.26億円、2025年7月期▲4.44億円)という厳しい業績を抱えている。一方で国際漢方研究所は、売上約5億円・約8万人の会員基盤・累計9,000万本の販売実績という安定した事業基盤を持つ。

本記事では以下の論点を解説する。

- なぜ「自社の赤字が続く中でM&Aに踏み切るのか」

- 株式取得+株式交換という二段階スキームの戦略的意図

- 株式交換比率1:19.20の合理性

- D2Cノウハウ×漢方ブランドのシナジーの実現可能性

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 株式取得及び株式交換による株式会社国際漢方研究所の完全子会社化 |

| 開示会社 | 売れるネット広告社グループ株式会社(東証グロース・9235) |

| 対象会社 | 株式会社国際漢方研究所(非上場・1982年設立) |

| 主力商品 | 健康飲料「美露仙寿」(累計販売9,000万本超) |

| スキーム | ①株式取得(22,070株・47.04%)+②株式交換(24,848株・52.96%)→完全子会社化 |

| 取引金額 | 株式取得:198,740,350円+アドバイザリー等31,500,000円=合計約2.3億円(株式取得分) |

| 株式交換比率 | 当社1:国際漢方1株→当社株式19.20株割当 |

| 新株発行数 | 当社普通株式477,081株(予定) |

| 株式交換効力発生日 | 2026年8月10日(予定、臨時株主総会承認条件) |

| 開示日 | 2026年6月29日 |

2. なぜ今このM&Aなのか

赤字が続く中でのM&A:「収益基盤の転換」という合理性

売れるネット広告社グループは2024年7月期・2025年7月期と2期連続の最終赤字を計上している。この状況でM&Aに踏み切ることは、一見リスクに見える。しかし逆の見方もある——自社単独の事業モデルでは黒字化が難しいからこそ、「安定した収益基盤を持つ企業を取り込む」という戦略だ。

国際漢方研究所は約8万人の会員が継続的に購入する「定期購入モデル」を持つ。売上5億円・営業利益(譲受後調整)約0.2億円という規模は小さいが、このストック型収益は、フロー型収益に依存してきた売れるネット広告社グループに質的転換をもたらす可能性がある。

D2Cノウハウの「実証機会」

売れるネット広告社グループのビジネスモデルは、クライアント企業のD2C・ネット通販の売上を上げることへの支援だ。しかし「最強の売れるノウハウ®」を持つと謳いながらも、自社グループの売上拡大に苦労していた矛盾がある。

国際漢方研究所を傘下に収めることで、自社のD2Cノウハウを直接活用して「美露仙寿」の売上を伸ばし、その実績を対外的に示す——これは「自社がやれば本当に売れる」という証明の場を作ることでもある。

34年ブランドのポテンシャル

「美露仙寿」は1992年発売から34年の歴史を持つ。顧客基盤8万人・累計9,000万本という数字は、ゼロから作れるものではない。このブランド資産とリピート購入モデルに、デジタルマーケティングの力を掛け合わせれば、新規顧客獲得コストを抑えながらLTVを最大化できる余地がある。

大学との共同研究による学術的エビデンスも、デジタル広告との親和性が高い。「科学的根拠のある健康食品」という訴求軸は、SNS・SEO・AEO施策と組み合わせることで力を発揮する。

3. 想定されるシナジー・経営効果

売上シナジー

- 新規顧客獲得の加速:SNSマーケティング・SEO・AEO・ネット広告運用ノウハウを「美露仙寿」に投下し、新規会員獲得を強化

- 定期購入モデルの拡大:CRM高度化による解約率低減とLTV向上

- 越境EC展開:連結子会社「売れる越境EC社」を通じたアジア市場展開——漢方素材の健康飲料はアジアでの潜在需要が高い

- コールセンター連携:Step y’s(子会社化予定)のBPO機能による既存顧客フォロー体制の強化

顧客基盤の価値

8万人の会員は単なる数字ではない。定期購入を継続している顧客は、高いエンゲージメントと購買ロイヤルティを持つ「最良の顧客群」だ。このリストに対して上位商品や関連商品のクロスセルを行う余地は大きい。

財務面への貢献

国際漢方研究所の年間売上約5億円が連結に加わることで、売れるネット広告社グループの売上規模は約30%増加する可能性がある(2025年7月期売上15.67億円比)。ストック収益の増加は、赤字体質からの脱却に直接寄与する。

ブランド・信頼性の向上

「34年の歴史・大学との共同研究エビデンス・累計9,000万本」という事実は、売れるネット広告社グループが「実際に売れるものを持つ会社」であることを対外的に示す実証材料となる。

4. スケジュール

| イベント | 日程 |

|---|---|

| 取締役会決議・株式譲渡契約締結 | 2026年6月29日 |

| 株式取得完了(47.04%取得) | 2026年6月29日(予定) |

| 株式交換承認株主総会(当社・国際漢方) | 2026年7月27日(予定) |

| 株式交換効力発生日 | 2026年8月10日(予定) |

| 連結業績への影響確定 | 現在精査中 |

5. M&A実務上の注目ポイント

株式交換比率の合理性

当社株1株に対し国際漢方研究所1株に19.20株という交換比率は、以下の算定に基づく。

- 当社株価:469円(取締役会前営業日終値)

- 国際漢方研究所の株式価値:DCF法で1株9,727〜11,042円(企業価値456〜518百万円)、類似会社EV/EBITDA法で8,709〜10,108円

19.20倍という比率は、当社株価469円×19.20≒9,004円。これはDCF法のレンジ(9,727〜11,042円)の下限を若干下回るが、類似会社法のレンジ(8,709〜10,108円)の中間付近に位置する。第三者算定機関(青山トラスト会計社)による独立した算定を基にしており、一定の公正性は確保されている。

二段階スキームの戦略的意図

株式取得47%+株式交換53%という分割スキームには、実務的な合理性がある。①全株を現金で取得しようとすると多額のキャッシュが必要になる(当社の財務体力では困難)、②株式交換のみでは既存株主の反発を招きやすい、③段階的取得により先に支配権を確保した上で株式交換の条件交渉ができる——これらのバランスを取ったスキームだ。

現金支出を最小化しながら完全子会社化を実現する、財務的に苦しい会社らしい巧みなスキームだ。

希薄化:477,081株の新株発行

株式交換による477,081株の新株発行は、既存発行済株式8,103,791株の約5.9%に相当する希薄化だ。当社の直近2期の赤字・株価低迷局面での希薄化は、既存株主への説明を要する。株式交換比率の公正性の説明と、シナジー実現のシナリオの具体的な開示が今後の投資家コミュニケーションの鍵となる。

会計処理:のれんの発生

本株式交換は会計上「取得」に該当し、正のれんの発生を見込んでいる。取得対価(当社株式の時価)と取得した国際漢方研究所の純資産の差額がのれんとなり、今後数年にわたって償却費用として計上される。のれんの規模と償却期間は現時点で未確定だが、これが将来の損益を圧迫するリスクは留意が必要だ。

臨時株主総会リスク

本株式交換は当社・国際漢方研究所ともに2026年7月27日予定の臨時株主総会での承認が条件だ。当社の支配的株主(加藤公一レオ氏30.35%、レオアセットマネジメント27.50%)の議決権は合計57.85%に達する。この支配的株主が賛成すれば可決は確実だが、株式交換比率への疑問や希薄化懸念を持つ少数株主の動向も注視すべきだ。

6. 経営者への示唆

示唆①:「自社が苦しい時のM&A」は、収益基盤の変革か延命措置かを峻別せよ

赤字が続く中でのM&Aは、事業ポートフォリオの根本的な変革を目指す場合と、短期的な収益補填を狙う場合では意味が異なる。今回の売れるネット広告社グループの選択は、「自社のノウハウを最も活かせる領域に、既成の顧客資産を買う」という前者の発想に近い。M&Aを「窮余の一策」ではなく「戦略転換の手段」として使えるかどうかが、成否を分ける。

示唆②:株式交換は「現金を使わない買収」ではなく「自社株を通貨として使う戦略」だ

株式交換は現金支出が不要と思われがちだが、発行する自社株の価値が「対価」であることに変わりはない。自社株価が低い局面では相対的に希薄化が大きくなり、買手にとって「高い買物」になる。株式交換を使うなら、自社の株価水準と対象会社のバリュエーションの両方を見た上で、タイミングを判断すべきだ。

示唆③:「8万人の既存顧客基盤」は最も効率的なD2C資産だ——そこへの投資対効果を先に計算せよ

新規顧客獲得コスト(CAC)が高騰するデジタル広告環境において、リピート購入する既存顧客8万人は極めて貴重な資産だ。このリストに対するLTV向上施策(アップセル・クロスセル・越境EC)の収益試算を事前に行い、M&A後の施策ロードマップを描いた上で取得することが、のれん価値の正当化に繋がる。

7. 競合・業界再編はどう動くか

ヘルスケア×D2C領域での競合激化

健康食品のD2C市場は、既存ブランドのデジタルシフトと新興ブランドの乱立が同時進行する。漢方・自然由来系健康食品は、根拠ある差別化が可能な希少カテゴリーだ。今回の売れるネット広告社グループの動きは、この領域でのポジション確立を宣言するものとして機能する。

越境EC×漢方の市場可能性

中国・東南アジア市場における漢方・自然由来健康食品への需要は底堅く、「日本製・学術エビデンス付き」は高い訴求力を持つ。売れる越境EC社との連携による海外展開は、単なるシナジーの一項目ではなく、事業拡大の主軸になりうる。この展開の成否が、買収効果の最大化を左右する可能性がある。

東証グロース企業のM&Aによる収益モデル転換

赤字の東証グロース企業が、非上場の安定収益企業を取得してグループ収益基盤を転換するパターンは、今後も続くと推察される。PEファンドが非上場の安定事業会社を買収するロールアップ型の変形と見ることができる。ただし、上場企業による株式交換スキームは、自社株価の維持という追加的なプレッシャーを常に伴う。

8. まとめ

本件の本質は、「34年間で積み上げた8万人の会員という眠れる資産を、デジタルマーケティングで起こす」という一つの賭けだ。

国際漢方研究所が持つ顧客資産・ブランド・エビデンスは本物だ。しかしそれだけでは売上5億円の水準に留まっていた。そこに「最強の売れるノウハウ®」を投下すれば何が起きるか——その問いへの答えが出るのは、合併後の12〜18ヶ月後だ。

あなたの会社が見落としているかもしれない「既存顧客への再投資機会」は、今すぐ取り組むべき最も費用対効果の高い成長戦略かもしれない。

9. 引用元

https://www.release.tdnet.info/inbs/I_main_00.html

https://www.ureru.co.jp/

10. ディスクロージャー

本記事は、TDnetに開示された公開情報をもとに筆者個人の見解として作成したものです。特定の有価証券への投資を勧誘・推奨するものではありません。掲載情報の正確性・完全性を保証するものではなく、投資判断はご自身の責任において行ってください。弁護士・公認会計士・税理士等の専門家へのご相談を推奨します。