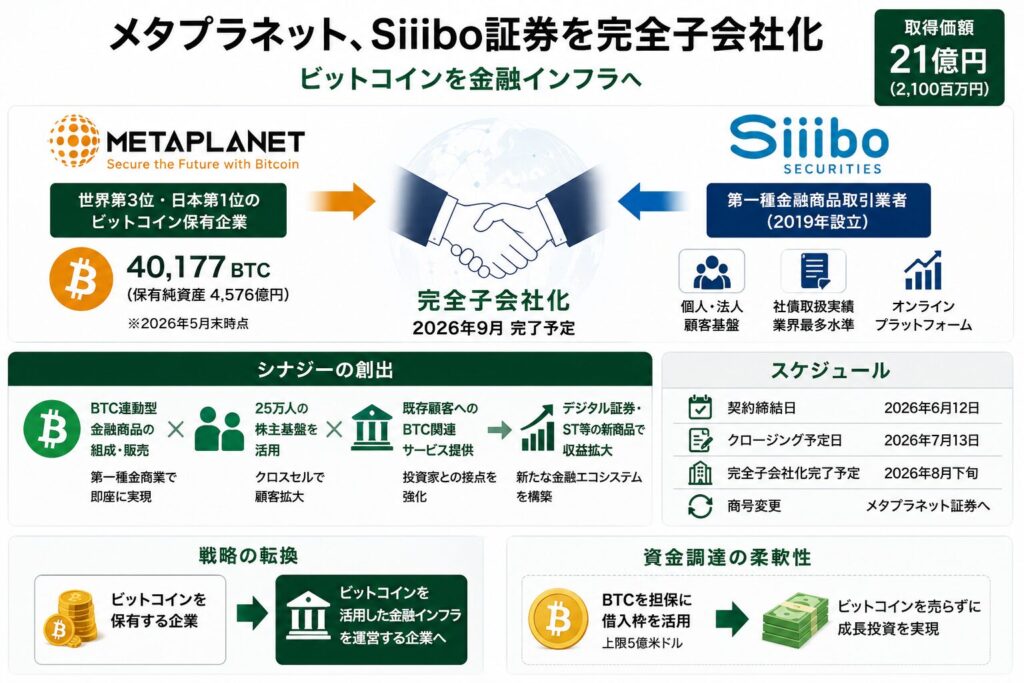

2026年6月12日、株式会社メタプラネット(東証スタンダード市場:3350)がSiiibo証券株式会社の全発行済株式を取得し完全子会社化すると発表した。取得価額は2,100百万円(21億円)。クロージング後、Siiibo証券は株式会社メタプラネット証券に商号変更する予定だ。

この案件は、単なる証券会社の買収ではない。2026年5月末時点で40,177BTC(保有純資産4,576億円)を抱え、世界第3位・日本第1位のビットコイン保有企業が、「ビットコインを売買するための器」ではなく「ビットコインを金融商品として流通させるインフラ」を手に入れた——という意味で、日本の金融市場に対するゲームチェンジャーとなる可能性を秘めている。

なぜメタプラネットは今、証券会社を買収したのか。そして第一種金融商品取引業ライセンスの内製化が持つ戦略的意味とは何か。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | Siiibo証券株式会社の株式取得(連結子会社化) |

| 開示会社 | 株式会社メタプラネット(東証スタンダード:3350) |

| 対象会社 | Siiibo証券株式会社(東京都中央区、2019年1月設立) |

| 買手 | 株式会社メタプラネット |

| 売手 | 小村和輝氏(代表取締役・25.52%保有)ほか既存株主 |

| スキーム | 株式譲渡(全株式取得、ドラッグ・アロング条項を活用) |

| 取引金額 | 2,100百万円(21億円) |

| クロージング予定日 | 2026年7月13日(予定) |

| 完全子会社化完了予定 | 2026年8月下旬(予定) |

| 商号変更後 | 株式会社メタプラネット証券 |

| 開示日 | 2026年6月12日 |

2. なぜ今このM&Aなのか

Project Nova:ビットコインを「保有する」から「流通させる」へ

メタプラネットはビットコイン・トレジャリー戦略(BTC準備資産の積み上げ)で注目されてきた企業だ。2024年以降、国内上場企業として先駆的にBTCを購入し続け、2026年5月末時点で40,177BTCを保有するに至った(保有純資産換算4,576億円)。

しかし今回の発表が示すのは、戦略のフェーズ転換だ。「Project Nova」と名付けられた中長期戦略の核心は、ビットコインを単なる準備資産として積み上げるだけでなく、それを中核とした金融プラットフォームを構築することだ。

その第一弾M&Aとして選ばれたのがSiiibo証券——第一種金融商品取引業者だ。

ビットコインを持っているだけでは金融商品を組成・販売することはできない。 金融商品取引業の登録がなければ、BTC連動型金融商品を個人・法人投資家に提供することは法的に不可能だ。メタプラネットはこのライセンスをゼロから取得するのではなく、M&Aで内製化した。

第一種金融商品取引業ライセンスの価値:「時間を買う」

第一種金融商品取引業を新規登録する場合、最低資本金5,000万円以上の確保、コンプライアンス・内部管理態勢の構築、金融庁への申請と審査(実務上2〜3年かかるケースが多い)、人材確保(コンプライアンス担当等)、システムインフラ整備などが必要だ。

総コスト・時間を総合評価すると、新規登録は数億円かつ2〜3年以上を要する可能性がある。 Siiibo証券の取得価額21億円との差分は、Siiibo証券が持つ既存顧客基盤・社債プラットフォームの収益機会と将来シナジーで正当化される。

Siiibo証券の戦略的補完性

Siiibo証券が提供してきた価値は明確だ。国内個人向け社債のオンラインプラットフォームとして業界最多水準の取扱実績を持ち、特にベンチャーデット分野で40社・100銘柄以上の社債発行支援実績がある。

メタプラネットが必要としているものと対照すると:

| メタプラネットが必要なもの | Siiibo証券が持つもの |

|---|---|

| 第一種金融商品取引業ライセンス | 登録済み(即時活用可) |

| 個人・法人投資家への直接アクセス | 既存顧客基盤あり |

| 金融商品の組成・販売チャネル | 稼働中のプラットフォームあり |

| BTC連動商品の引受・勧誘機能 | 社債組成・勧誘ノウハウあり |

「必要なものがすべて揃っている企業」との出会い——これがこのタイミングでの買収を決断させた最大の理由だろう。

日本の資本市場デジタル化という追い風

ステーブルコインやトークン化債券の整備が進む日本市場において、「BTC連動型金融商品」や「セキュリティ・トークン(ST)」が制度的に実現可能になりつつある。この市場の黎明期に金融商品取引業ライセンスを内製化しておくことは、規制対応が整った瞬間に最速でプロダクトを市場に投入できるポジションを確保することを意味する。

3. 想定されるシナジー・経営効果

売上シナジー:BTC連動型金融商品の組成・販売一体化

最も重要なシナジーは、メタプラネットグループが企画するBTC連動型金融商品を、メタプラネット証券(旧Siiibo証券)が第一種金融商品取引業者として組成・勧誘・販売する体制の構築だ。

BTC連動型債券、BTC担保ローン、セキュリティ・トークンなど、ビットコインを基礎資産とした利回り商品の需要は潜在的に大きい。利回りを求める投資家に、BTCのボラティリティを活用した新しいインカムゲイン機会を提供できる。

顧客基盤のクロスセル:25万人の株主へのリーチ

メタプラネットは約25万人の株主基盤を持つ。この株主へのSiiibo証券既存商品(社債投資プラットフォーム)の認知拡大、逆にSiiibo証券既存顧客へのBTC関連サービスの提供——この双方向のクロスセル機会は、両社の顧客基盤が重複していないほど有効に機能する。

資本市場アクセスを活用したSiiibo証券の成長支援

Siiibo証券は設立以来赤字が続く(2025年12月期:純損失175百万円)。しかしメタプラネットの上場会社としての資本市場アクセスを活用した追加資本注入・親子ローンにより、Siiibo証券の規模拡大のための資金調達が容易になる。

デジタル証券(ST)組成・販売の加速

ST(セキュリティ・トークン)等のデジタル化金融商品の組成はメタプラネットグループが主導し、販売はメタプラネット証券が担当するという分業体制が整う。これは日本におけるデジタル金融インフラ整備を民間から主導する可能性を秘えている。

4. スケジュール

| マイルストーン | 日程 |

|---|---|

| 執行役会決定日 | 2026年6月12日 |

| 株式譲渡契約締結日 | 2026年6月12日 |

| 本契約に基づくクロージング予定日 | 2026年7月13日(予定) |

| 完全子会社化手続の完了予定日 | 2026年8月下旬(予定) |

| 商号変更 | クロージング後、株主総会での定款変更承認を経て「株式会社メタプラネット証券」へ |

| 取得資金の調達 | 手許現金・借入金、必要に応じてBTC担保借入枠(上限5億米ドル)を補完的活用 |

5. M&A実務上の注目ポイント

バリュエーション:21億円の論拠

Siiibo証券の2025年12月期財務から算出すると、PBR≒3.6x(純資産587百万円に対して2,100百万円)、EV/Sales≒13.5x(営業収益156百万円に対して)となる。3期連続赤字の企業に対して高水準のバリュエーションだが、その根拠は開示でも明示されている:

- 第一種金融商品取引業ライセンスの内製化コスト・時間の節約

- 既存顧客基盤・発行体ネットワークへのアクセス

- デジタル証券領域での将来収益機会

- システムインフラ・コンプライアンス体制の即時内部化

ライセンスと顧客基盤という「見えない資産」に対して、将来収益を折り込んだバリュエーションとして解釈できる。

ドラッグ・アロング条項の活用

本件では、一部株主との株式譲渡契約を先に締結し、Siiibo証券の株主間契約に定めるドラッグ・アロング条項を活用して残り全株主から同一条件での取得を実現する。これにより全株主との個別交渉を省略しながら100%取得が可能となった。

スタートアップの株主間契約に設けられるドラッグ・アロング条項は、M&A実行者にとって強力なツールだ。 買い手の立場から言えば、過半数株主との合意が全株主の同意に連動する設計は、クロージングリスクを大幅に低減する。

金融規制当局との事前協議

証券会社の株式取得(支配株主の変更)には金融商品取引法上の認可・届出が必要だ。メタプラネットは金融業の経験がない事業会社であることから、金融庁との事前協議が実質的なクロージング条件の一つとなっていると推察される。7月13日というクロージング予定日は、この規制当局対応のリードタイムを反映したスケジュールと見られる。

BTC担保借入という資金調達の革新性

本件の取得資金として、メタプラネットが保有するビットコインを担保とする借入枠(上限5億米ドル)の補完的活用を想定している。 これは既存の企業金融では見られなかった手法だ。BTCを売却せずに担保として活用することで、BTCの保有を維持しながら流動性を確保するという発想は、BTC保有企業の財務戦略として新たなモデルを提示している。

PMI:継続赤字企業の業績改善とキーパーソン維持

クロージング後にSiiibo証券の経営陣・従業員に対して業績連動型ストック・オプションの付与を検討している点は重要だ。スタートアップ文化で運営されてきたSiiibo証券のチームが、大企業傘下に入ることによってモチベーションを失わないよう、インセンティブ設計が工夫されている。

6. 経営者への示唆

示唆①:「ライセンス×インフラ」のM&Aは、「時間と確実性を買う」という視点で評価せよ

金融ライセンス、医療機器認証、建設業許可など、取得に数年を要する「ライセンスビジネス」への参入を検討する場合、M&Aによる取得は有力な選択肢だ。単純な価格比較ではなく、「ゼロから取得する場合のコスト+機会損失コスト」との比較で対価の妥当性を評価することが適切だ。

示唆②:「新事業に必要な補完資産」を既存事業から切り離して定義する

メタプラネットは「BTC連動型金融商品を流通させたい」→「第一種金融商品取引業ライセンスと投資家へのアクセスが必要」→「それを持つSiiibo証券を取得する」という論理で動いた。この因果の連鎖は明快だ。自社の新事業戦略において「何がなければ実現できないか」を明確にできれば、M&A対象の定義も自ずと絞られる。

示唆③:ビットコイン・デジタル資産を経営資源として活用する時代が来ている

BTCを担保とした借入という資金調達手法は、従来の企業金融の枠組みを超えている。デジタル資産を準備資産として保有する企業が増えれば、この種のファイナンスが普及する可能性がある。自社の貸借対照表にデジタル資産を置く意義を、リスク管理の観点だけでなく「財務的な柔軟性の確保」という観点からも検討する価値が出てきている。

7. 競合・業界再編はどう動くか

メタプラネット証券(旧Siiibo証券)の構想するBTC連動型金融商品は、既存の証券会社・銀行・信託銀行が参入していない領域だ。日本の大手金融機関がデジタル資産・暗号資産への対応を慎重に進める中、スピードに優れたスタートアップ出身の証券会社がBTC金融商品を先行して市場に投入するポテンシャルがある。

競合として意識すべきは国内既存証券会社だけでなく、SBI証券などのBTC関連金融商品に積極的な証券会社だ。また、海外ではCoinbase、Kraken等が機関投資家向けに同様のBTC連動型商品・サービスを提供しており、グローバルな競争軸が持ち込まれる可能性もある。

8. まとめ

本件の本質は「ビットコインを保有する企業から、ビットコインを活用した金融インフラを運営する企業への転換宣言」だ。

40,177BTCという保有量は、もはや単なる投資ポートフォリオではなく、次世代の金融エコシステムを構築するための戦略的資産だ。 メタプラネット証券を通じてBTC連動型金融商品が個人投資家に届く日が来れば、それは日本の資本市場に新たな資産クラスが生まれることを意味する。

あなたの会社が今後5年で取り組もうとする新事業に、「どうしても必要だが自社にない資産・ライセンス・顧客基盤」はあるか。それが明確であれば、M&Aのターゲットも明確になる。

9. 引用元

https://www.release.tdnet.info(TDnet:2026年6月12日付開示資料)

株式会社メタプラネット IRサイト:https://metaplanet.jp/ja/disclosures

Siiibo証券株式会社公式サイト:https://siiibo.com

10. ディスクロージャー

本記事は公開情報に基づく筆者個人の見解であり、投資勧誘を目的とするものではありません。記載内容の正確性・完全性を保証するものではなく、投資判断に際しては専門家にご相談ください。