イメージワン、OEM先を子会社化した理由

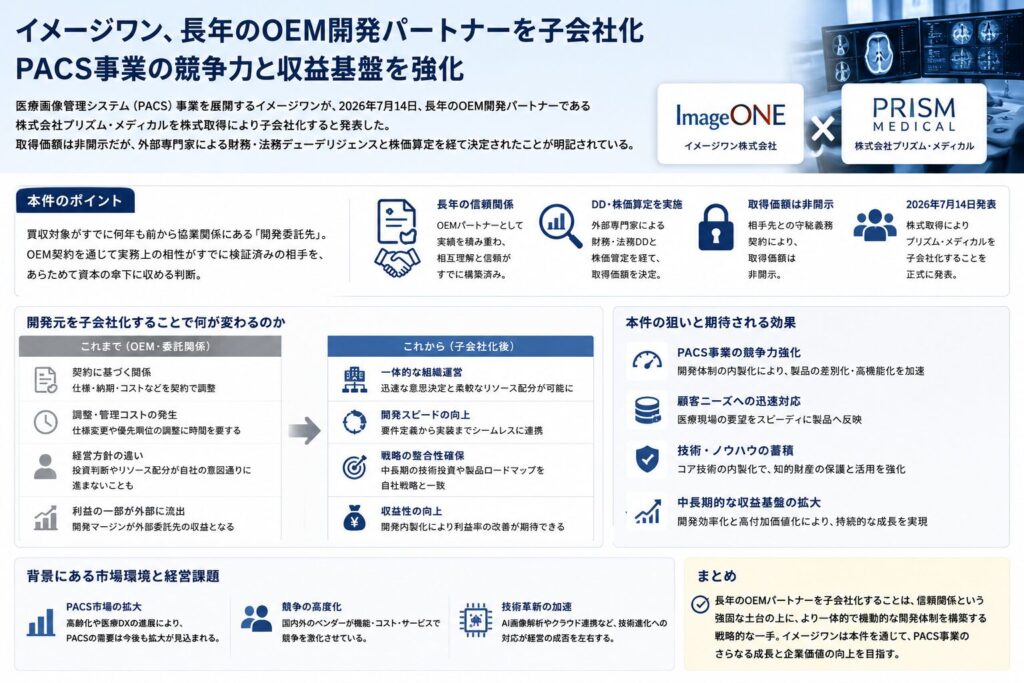

医療画像管理システム(PACS)事業を展開するイメージワンが、2026年7月14日、長年のOEM開発パートナーである株式会社プリズム・メディカルを株式取得により子会社化すると発表した。取得価額は相手先との守秘義務契約により非開示だが、外部専門家による財務・法務デューデリジェンスと株価算定を経て決定されたことが明記されている。

本件の特徴は、買収対象がすでに何年も前から協業関係にある「開発委託先」だという点にある。ゼロから信頼関係を築く必要がある新規買収とは異なり、OEM契約を通じて実務上の相性がすでに検証済みの相手を、あらためて資本の傘下に収める判断である。

開発元を子会社化することで何が変わるのか。委託・受託の関係を資本統合に切り替える意思決定の背景を読み解く。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 株式会社プリズム・メディカルの株式取得(子会社化) |

| 開示会社 | 株式会社イメージワン(東証スタンダード、コード2667) |

| 対象会社 | 株式会社プリズム・メディカル |

| 買手 | 株式会社イメージワン |

| 売手 | 工藤克美氏(73.3%)、工藤知実氏(26.7%) |

| スキーム | 相対株式譲渡(発行済株式3,000株、議決権100%取得) |

| 取引金額 | 非開示(守秘義務契約に基づく。財務・法務デューデリジェンス及び株価算定を実施の上で決定) |

| 実行予定日 | 2026年7月31日(予定) |

| 開示日 | 2026年7月14日 |

2. なぜ今このM&Aなのか

委託・受託関係の限界と垂直統合の必要性

イメージワンは医療分野でPACSを中心とした各種ソリューションを提供しているが、実際の開発機能はOEM契約を通じてプリズム・メディカルに委ねてきた。開発と販売が別法人に分かれている体制では、市場ニーズを製品に反映するスピードや、顧客からの要望に対する意思決定の一体性に制約が生じやすい。開示資料でも「開発・販売・保守の体制をグループ内で一体化」することが目的として明示されており、委託関係のままでは対応しきれない機動力の課題があったと考えられる。

医療機器関連の許認可を持つ企業を取り込む戦略的価値

プリズム・メディカルは第二種医療機器製造販売業をはじめとする各種許認可を有している。医療機器分野は許認可の取得自体に時間とコストがかかるため、こうした許認可をすでに保有する企業を子会社化することは、新規に許認可を取得するよりも迅速に事業基盤を強化できる手段となる。

保守収益という安定収益源の内製化

イメージワンはこれまでプリズム・メディカルに製品の保守業務を委託していた。外部委託コストを負担しながら保守収益は委託先に帰属する構造であったと見られ、これを子会社化によってグループ内に取り込むことで、保守事業由来の収益をグループの利益として直接計上できるようになる。

3. 想定されるシナジー・経営効果

製品開発スピードの向上

開発機能を自社グループ内に収めることで、意思決定の階層が減り、市場ニーズを製品仕様に反映するまでのリードタイムを短縮できる可能性がある。開示資料の「製品競争力の最大化」という表現は、この開発スピードの改善を強く意識したものと読める。

ワンストップ体制によるアフターサポート強化

販売から導入、保守までを垂直統合することで、顧客からの問い合わせや不具合対応において、開発元と販売元の間で情報連携が滞るリスクを解消できる。医療機関という現場では、システムの安定稼働が業務に直結するため、対応の一体性は顧客満足度に直接影響する。

収益構造の安定化と利益率改善

外部委託コストの最適化に加え、これまで委託先に帰属していた保守事業の収益をグループ内に取り込むことで、利益率の改善が見込める。プリズム・メディカルの直近期(2025年9月期)の営業利益は1,538万円まで回復しており、小規模ながら黒字基調にある会社を取り込む形になる。

4. スケジュール

| 項目 | 日付 |

|---|---|

| 取締役会決議日 | 2026年7月14日 |

| 契約締結日 | 2026年7月15日 |

| 株式譲渡実行日 | 2026年7月31日(予定) |

| 前提条件 | 記載なし |

| 業績影響 | 2026年9月期業績への影響は社内精査中 |

5. M&A実務上の注目ポイント

取得価額非開示という判断

本件では取得価額が「相手先との守秘義務契約に基づき非開示」とされている。上場会社が完全子会社化を行う際、取得価額を開示しないケースは珍しくないが、投資家に対しては「外部専門家による財務デューデリジェンス、株価算定及び法務デューデリジェンスの結果を総合的に勘案し、相手先との協議の上、決定」というプロセスの正当性を説明することで、開示不足への懸念を補っている。金額を開示しない代わりに、算定プロセスの妥当性を丁寧に説明する開示実務のバランス感覚がうかがえる。

個人株主2名からの完全取得というシンプルな株主構成

プリズム・メディカルの株主は代表取締役の工藤克美氏(73.3%)とその親族と見られる工藤知実氏(26.7%)の2名のみで、合計100%を占める。オーナー系企業の完全子会社化としては典型的な構成であり、株主間の利害調整が比較的シンプルに進めやすい案件だったと考えられる。

OEM関係にあった企業を買収する際のデューデリジェンスの意味

すでに取引関係があるからといってデューデリジェンスを簡略化できるわけではない。むしろ長年の取引関係があるからこそ見えにくくなっているリスク(属人的な技術者への依存、許認可更新の状況、契約関係の網羅性など)を洗い出す必要があり、本件でも財務・法務双方のデューデリジェンスが実施されている。

決議日と契約締結日が異なる設計

本件は取締役会決議日が7月14日、契約締結日が7月15日と1日ずれている。オーナー経営者との交渉では、取締役会決議後に最終的な契約書の署名・調印手続きに数日を要することは珍しくなく、開示のタイミングと契約の法的成立時点を正確に切り分けて開示している点は実務上参考になる。

6. 経営者への示唆

まず、OEM委託先や取引先など、すでに実務上の相性が検証済みの相手先は、買収候補として統合リスクが相対的に低い。新規の買収先を探索するよりも先に、自社の既存取引先の中に資本統合によってシナジーを最大化できる相手がいないか、棚卸しする視点を持つべきである。

次に、許認可を要する事業領域では、許認可そのものを保有する企業を買収することが、新規取得よりも合理的な場合がある。規制産業における買収検討では、対象企業の事業価値だけでなく、保有する許認可の価値も独立して評価する必要がある。

最後に、取得価額を非開示とする場合でも、算定プロセスの透明性を示すことで投資家の理解を得られる。買収金額を明かせない事情がある場合、金額そのものではなく、意思決定プロセスの正当性をどう説明するかが、開示実務における重要な論点になる。

7. 競合・業界再編はどう動くか

医療画像管理システム(PACS)市場では、開発機能を持つ中小ベンダーと、販売・保守網を持つ事業会社との間でOEM関係が広く存在すると見られる。本件のように、委託・受託関係にある企業同士が資本統合に踏み切る動きは、医療機器分野の許認可取得ハードルの高さも相まって、今後も増える可能性がある。

また、地方拠点(本件では札幌市)に開発機能を持つ企業を、東京に本社を置く上場会社が取り込む構図は、地方の技術力ある中小企業にとって事業承継の一つの選択肢としても機能し得る。オーナー経営者の高齢化が進む中、こうした技術系中小企業の株式譲渡による事業承継は、医療IT分野に限らず他業種でも増加が見込まれる。

8. まとめ

本件の本質は、「委託・受託の実務関係を、資本統合によって一段深化させる」オーソドックスながら手堅いM&Aである。長年のOEM関係を通じて相性が検証済みの相手を子会社化することで、開発スピード、顧客対応力、収益構造のすべてを同時に改善できる可能性がある。自社が外部に委託している機能の中に、資本統合によってより大きな価値を生み出せる相手がいないか、本件を機に見直してみてほしい。

9. 引用元

株式会社イメージワン「株式の取得(子会社化)に関するお知らせ」(2026年7月14日、TDnet開示)

10. ディスクロージャー

本記事は、株式会社イメージワンが2026年7月14日にTDnetで開示した適時開示資料等の公開情報をもとに、筆者個人の見解として作成したものです。投資勧誘を目的としたものではなく、記載内容の正確性・完全性を保証するものでもありません。本記事の内容に基づいて投資判断を行う場合は、必ず一次情報をご自身でご確認いただくとともに、必要に応じて専門家にご相談ください。