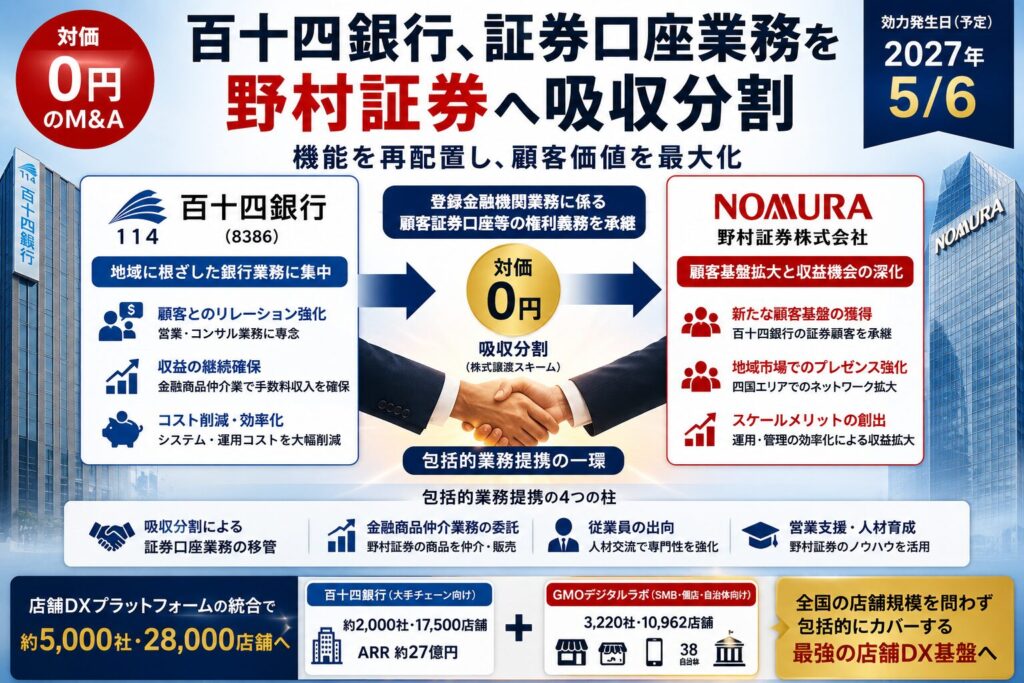

2026年6月15日、百十四銀行(東証プライム、コード:8386)が、登録金融機関業務に係る顧客証券口座の権利義務を野村証券株式会社へ「吸収分割」で承継すると発表した。

この開示が持つ最大の異例は対価が0円という点だ。通常の事業売却・会社分割では、対象事業の経済価値に応じた対価が設定される。しかし百十四銀行は、売上高1,724百万円(2026年3月期)の証券業務を「価値ゼロ」で移管する——これは単なる事業売却ではなく、包括的な業務提携スキームの中の「機能の再配置」として設計された取引だ。

地銀が証券機能を持つ必要はあるのか。答えが「No」に傾いた瞬間、野村証券という最強の後方支援者との提携が最善手となる。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 吸収分割(登録金融機関業務に係る顧客証券口座関連の権利義務承継) |

| 開示会社 | 株式会社百十四銀行(東証プライム:8386) |

| 承継会社(買受会社) | 野村証券株式会社 |

| 分割会社 | 株式会社百十四銀行 |

| スキーム | 吸収分割(分割会社:百十四銀行→承継会社:野村証券) |

| 対価 | 0円 |

| 対象事業売上高 | 1,724百万円(2026年3月期実績) |

| 効力発生日 | 2027年5月6日(予定) |

| 開示日 | 2026年6月15日 |

2. なぜ今このM&Aなのか

2025年3月の基本合意から始まった包括的提携の最終形

この吸収分割は突然の出来事ではない。2025年3月に基本合意、2025年12月に最終契約を締結した「包括的業務提携」の一環として設計された構造変革の中核だ。

提携の全体像は4要素から成る。

– 吸収分割による証券口座関連業務の移管

– 金融商品仲介業務委託(百十四銀行が野村証券の商品を仲介)

– 百十四銀行から野村証券への従業員出向

– 野村証券による百十四銀行への営業支援・人材育成

この4要素を組み合わせることで、百十四銀行は「営業・販売・顧客管理」に集中し、野村証券が「商品設計・口座管理・後方オペレーション」を引き受ける役割分担が成立する。

地銀における証券業務の構造的課題

地銀が証券業務に参入してきた背景は、「金融のワンストップ化」による顧客囲い込みという論理だった。しかし現実には、証券業務に求められる人材・システム・コンプライアンス体制のコストは地銀単独では重い。

特に近年は、インターネット証券(SBI・楽天)の台頭によって手数料競争が激化し、地銀の証券業収益は低下圧力にさらされている。後方オペレーション(口座管理システム)への投資は重く、規制対応コストも増加する一方だ。「証券機能を持つ」ことのコストと収益のバランスが崩れた時、最もコスト効率の高い解が「機能の分離と外部調達」という帰結になる。

対価0円の論理:「互いに得をする」構造

なぜ対価が0円なのか。それは百十四銀行にとって、証券口座業務を移管することで得られる便益(コスト削減・業務効率化・野村のノウハウ活用)が、対価を受け取ることより大きいからだ。

野村証券にとっては顧客基盤(百十四銀行の既存証券顧客)を実質無償で受け取る代わりに、口座管理コストと営業支援コストを負担する。「事業売却の対価」ではなく「機能分担の調整金」がゼロという、対等な価値交換の結果として0円が設定されたと解釈できる。

3. 想定されるシナジー・経営効果

百十四銀行側の効果

| 効果 | 内容 |

|---|---|

| コスト削減 | 証券口座管理システム・コンプライアンスコストの削減 |

| 人材の解放 | 後方オペレーション要員を営業・コンサルに集中投下 |

| 商品ラインナップ強化 | 野村の全商品ラインを顧客に提供可能 |

| 収益の維持 | 仲介手数料として収益を確保(自社運営廃止でも収益継続) |

野村証券側の効果

百十四銀行の顧客基盤(香川・徳島を中心とした四国地盤の個人富裕層・企業)へのアクセス権を得ることが最大の価値だ。地域密着の百十四銀行を「フロントオフィス」として活用することで、野村証券自身が支店を出さずに地域市場を開拓できる。

4. スケジュール

| マイルストーン | 日程 |

|---|---|

| 基本合意 | 2025年3月 |

| 最終契約締結 | 2025年12月 |

| 開示日 | 2026年6月15日 |

| 効力発生日(吸収分割) | 2027年5月6日(予定) |

| 前提条件 | 関係当局への届出・登録完了 |

5. M&A実務上の注目ポイント

「対価0円の吸収分割」という異例スキームの会計・税務処理

会社法上、吸収分割の対価がゼロであることは適法だ。しかし会計・税務の処理は注意を要する。百十四銀行が承継させる「証券口座関連の権利義務」には資産(顧客口座価値)と負債(口座管理義務)が含まれる。対価ゼロの場合、純資産がゼロか、資産と負債が相殺される構造でなければならない。この点、移管対象の経済価値算定が実務上の核心となる。

従業員出向に伴う人事・処遇問題

百十四銀行の証券業務担当者が野村証券へ出向するが、処遇・キャリアパス・給与水準の差異が生じる。地銀の従業員が大手証券に出向する場合、職場環境・企業文化・評価基準の違いが心理的ストレスと離職リスクを生む。PMIにおける人事設計の精度が本件の実質的成否を決める。

登録金融機関業務の法的手続

「登録金融機関」としての業務は金融商品取引法上の登録が必要だ。会社分割によって業務が野村証券に移管された後も、百十四銀行が「金融商品仲介業者」として新たな届出を行う必要がある。規制当局との調整・届出スケジュールが「2027年5月6日」という1年先の効力発生日の理由だ。

6. 経営者への示唆

示唆①:「機能を持つ」より「機能を調達する」選択を恐れるな

銀行が証券機能を自前で持ってきた歴史的経緯(ワンストップ戦略)があるが、コスト・収益・人材の現実を直視すれば、最強プレイヤーへの機能移管が最善解となる場合がある。「やめること」を戦略として正当化できる経営者が、次の成長に集中できる。

示唆②:「対価なし」の提携に潜む真の価値交換を設計せよ

「対価0円」は「価値ゼロ」ではない。対価がキャッシュではなく、関係・顧客・機能・人材という形で交換される提携設計は、中長期的なWin-Winを作りやすい。金融業に限らず、機能分担型の提携(Alliance型M&A)は製造業・サービス業でも応用できる発想だ。

示唆③:「効力発生まで1年超」の長期スケジュールが示す統合計画の重要性

2026年6月の発表から2027年5月の効力発生まで約11ヶ月。この期間は単なる待ち時間ではなく、システム統合・顧客移行・従業員研修・規制対応の実行期間だ。M&Aにおいて「クロージング後」の統合計画を軽視する失敗事例は多い。百十四銀行と野村証券の「11ヶ月」の使い方が、本件の成否を実質的に決める。

7. 競合・業界再編はどう動くか

地銀の証券業務統合・機能外部化は、今後加速する可能性が高い。地方銀行141行(2025年時点)のうち、自前の証券機能を持つコストを正当化できる規模の地銀は少数だ。百十四銀行×野村証券の「機能分担型提携」が成功事例となれば、野村証券・大和証券・SBI証券等の大手が同種の提携を地方金融機関に持ち掛けるテンプレートになる可能性がある。

一方、地銀の証券業務がSBI証券(住信SBIネット銀行等の銀証提携)に流れる流れも根強い。「野村型・SBI型のどちらが地銀の標準パートナーになるか」という競争が今後数年で決着する可能性がある。

8. まとめ

本件の本質は「証券業務を自前で持つ時代から、機能分担で最強プレイヤーと組む時代への転換」を、対価0円という究極のシンプルな構造で体現した案件だ。

地銀の証券撤退ではなく、「営業は銀行、管理は証券」という機能分担による収益最大化という発想の転換が核心にある。

あなたの会社でも、「自前でやること」にコストをかけ続けている機能がないか。最強プレイヤーと機能を交換することで、本業の収益性が上がるとしたら——それはM&Aの新しい姿だ。

9. 引用元

https://www.release.tdnet.info(TDnet:2026年6月15日付開示資料)

株式会社百十四銀行 IRサイト

10. ディスクロージャー

本記事は公開情報に基づく筆者個人の見解であり、投資勧誘を目的とするものではありません。記載内容の正確性・完全性を保証するものではなく、投資判断に際しては専門家にご相談ください。