なぜ同じ親銀行が、同じ場所に、同じ年に設立した二つのカード会社を30年以上並立させてきたのか。

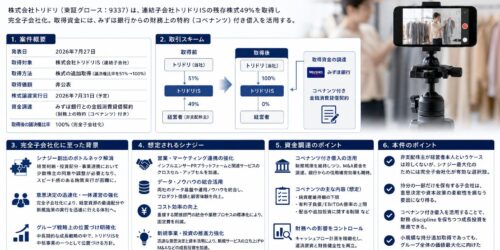

紀陽銀行は2026年6月22日、100%子会社の紀陽カードと紀陽カードディーシーを合併することを決定した。存続会社は紀陽カードで、紀陽カードディーシーを吸収する。合併効力発生は2027年4月1日の予定だ。

二社はいずれも1990年9月5日設立、同じ和歌山市本町四丁目45番地に所在し、同じ代表者(崎山和彦氏)が率いている。事業内容も「クレジットカード業務」で同一だ。なぜそのような状態が36年間続いていたのか——この問いに答えることが、今回の合併の本質を理解する鍵だ。

本記事では以下を解説する。

- 地銀が「同種の子会社を複数持つ」という構造が生まれた歴史的背景

- 合併がもたらす経営効率化の実態

- キャッシュレス戦略における統合の意義

- 経営者が自社グループの子会社構造を見直す際のフレームワーク

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 連結子会社間の合併 |

| 開示会社 | 株式会社紀陽銀行(8370 東証プライム) |

| 存続会社 | 株式会社紀陽カード(資本金60百万円) |

| 消滅会社 | 株式会社紀陽カードディーシー(資本金90百万円) |

| スキーム | 吸収合併(紀陽カードが存続会社) |

| 合併対価 | なし(両社とも紀陽銀行100%子会社のため株式交付不要) |

| 親銀行持株比率 | 存続・消滅両社とも紀陽銀行100%(合併後も100%) |

| 実行予定日 | 2027年4月1日(合併効力発生日) |

| 開示日 | 2026年6月22日 |

合併後の存続会社の名称・所在地・代表者・事業内容・資本金・決算期に変更はない。両社とも100%子会社であるため、合併による親銀行の連結業績への影響は軽微とされている。

2. なぜ今このM&Aなのか

「DCカード」と「VISAカード」——ブランド別に子会社を設ける時代の遺産

1990年代初頭、地銀がクレジットカード事業に参入する際、提携する国際ブランドごとに子会社を設立するケースが多かった。紀陽カードはVISA系、紀陽カードディーシーはDC系と推察されるが、その後ブランドの統合・整理が進む中でも子会社は残り続けた。

「当時の制度・業務上の都合で分けたもの」が、経営の変化に追いつかないまま30年以上継続するのは地銀グループではよくある現象だ。 今回の合併は、その清算に踏み切った判断と言える。

キャッシュレス化の潮流が統合を正当化した

日本のキャッシュレス決済比率は年々上昇し、政府は2030年代に比率を高める目標を持つ。地銀にとってカード事業は、地域経済のデジタル化推進と手数料収益の両面で戦略的重要性が高まっている。

分散した経営資源を一本化することで、次世代決済(スマホ決済連携、QRコード、Buy Now Pay Later等)への投資を集中させるプラットフォームを整備する意図がある。 二社並立では重複コストが生じ、エンジニアリングリソースも分散する。統合はその解消だ。

合併効力発生を2027年4月1日とした意図

翌事業年度初日(4月1日)での合併効力発生は、システム統合・会計処理・法人格変更を事業年度の切れ目で整理するための実務的選択だ。約10ヶ月の準備期間(2026年6月〜2027年3月)でシステム・人員・契約の統合を行う。カード事業のシステム統合は特にリスクが高く、準備期間の長さは適切だ。

3. 想定されるシナジー・経営効果

コストシナジー

- 重複する管理部門(経理・人事・コンプライアンス・IT等)の統合による固定費削減

- 二社分の役員報酬・社外取締役報酬・監査費用の削減

- システム基盤の一本化によるIT運用コストの低減

- 二法人分の法人維持コスト(登録免許税、監査費用等)の解消

売上・サービス提供力シナジー

- カード会員基盤の統合による顧客管理の一元化と提案力強化

- キャッシュレス決済サービスの品揃え拡充と顧客単価向上

- 紀陽銀行との連携強化(口座引き落とし、住宅ローン付帯カード等)によるクロスセル機会増大

経営管理効率化

- 取締役会・株主総会等の意思決定機関を一本化することで経営判断のスピード向上

- 紀陽銀行本体によるグループガバナンス管理が単純化

4. スケジュール

| 項目 | 日程 |

|---|---|

| 合併契約承認取締役会(紀陽銀行) | 2026年6月22日 |

| 合併契約承認株主総会(子会社) | 2026年7月8日(予定) |

| システム統合・移行準備 | 2026年7月〜2027年3月 |

| 合併効力発生日 | 2027年4月1日(予定) |

| 連結業績への影響 | 軽微 |

株主総会は両社の株主が紀陽銀行のみであるため、実質的に紀陽銀行単独の決議となる。合意形成リスクはなく、スケジュールどおりに進むと見てよい。

5. M&A実務上の注目ポイント

スキーム:100%子会社間合併の手続き最小化

両社が紀陥100%子会社であるため、合併対価としての株式交付は発生しない。会社法上の「略式合併」に準じた手続きが利用可能であり、少数株主への対応・TOBなどが不要だ。ただし、カード事業者としての各種行政認可(割賦販売法等)の承継手続きは別途必要になる。

システム統合リスク:カード業務の最大の難所

クレジットカード業務のシステム統合は、銀行業務の中でも特に複雑だ。カード会員データ、与信管理システム、加盟店決済ネットワーク、会計システムの統合は、10ヶ月という準備期間に対して相応のプロジェクト管理能力が求められる。統合障害が発生した場合の顧客影響・システム復旧コストは非常に大きい。

雇用・人員再配置

消滅会社(紀陽カードディーシー)の従業員は原則として存続会社(紀陽カード)に承継されるが、重複機能の統合に伴う人員再配置が発生しうる。地方銀行グループとしての人事慣行(出向・転籍等)を通じてどう対処するかが、PMIの重要論点だ。

ガバナンス:子会社乱立のリスク顕在化

今回の合併は「子会社乱立」がガバナンス上のリスクになりうることを改めて示した。金融庁は地銀グループのガバナンス強化を継続的に求めており、グループ内の子会社数と管理体制の合理性が審査の焦点となっている。自社グループの子会社数・事業内容の重複を定期的に棚卸しすることは、今や上場企業の経営責任だ。

6. 経営者への示唆

示唆1:「同種の子会社が複数ある」状態は経営の怠慢ではなく、見直しの機会だ

設立当時の事情で分けた子会社が、時代の変化で不要になっているケースは多い。合併コスト(システム統合、法務手続き、人員調整)を恐れて先送りする経営者は多いが、先送りにも「重複コストの累積」というコストがある。今回の紀陽銀行の決断は、30年以上続いた非効率に終止符を打つ合理的判断だ。

示唆2:グループ構造の再編は「事業成長期」ではなく「構造転換期」に行え

キャッシュレス決済市場は急拡大しているが、その恩恵を最大化するには経営資源の集中が必要だ。「成長期だからこそ」子会社統合で内部効率を上げ、競争投資余力を確保する発想が重要だ。

示唆3:子会社ガバナンスは「形式的支配」から「実質的一体化」へ

100%子会社であっても、法人格が分離している限りガバナンスの二重管理が生じる。少人数の経営幹部が複数の子会社取締役会を掛け持ちする構造は、意思決定の遅延と責任所在の曖昧化を招く。必要な機能を必要な法人数で運営することが、健全なグループ経営の基本だ。

7. 競合・業界再編はどう動くか

地銀カード事業のコンソリデーション加速

地方銀行グループのカード子会社は全国に多数存在するが、規模の経済が働きにくい小規模法人が多い。キャッシュレス競争でPayPayやd払いといった大手プラットフォームに対抗するには、地銀単独では厳しい。今後は地銀同士のカード会社統合(県境を越えた合併)や、フィンテック企業との提携・資本参加が増えると考えられる。

地銀グループの事業再編圧力

金融庁の監督方針、東証のコーポレートガバナンス・コード、株主からの資本効率改善要求が三位一体で地銀グループに圧力をかけている。今回の紀陽銀行の子会社合併は、その文脈での「模範的な対応事例」だ。他の地銀も同様の棚卸しを迫られることになる。

キャッシュレス市場での地銀の活路

大手プラットフォームとの価格競争は地銀には不利だが、地域密着の顧客基盤と預金・融資との連携は地銀固有の強みだ。「地域の事業者の決済インフラを担う」「住宅ローン付帯カードで顧客囲い込み」といった差別化戦略は、統合されたカード子会社があってこそ実行できる。

8. まとめ

本件の本質は「合理的に不要になったものを、勇気を持って整理した」ということだ。

36年間並立してきた二社を合併するのは、実務上の手間とコストを伴う決断だ。しかしキャッシュレス市場での競争力強化という目標の前では、現状維持のコストの方が大きい。

あなたの会社のグループに「なぜ並存しているのかよくわからない子会社」が一つでもあるなら、今が棚卸しを始めるタイミングだ。整理の先に見えてくる経営資源の集中こそが、次の成長への燃料になる。

9. 引用元

https://www.kiyobank.co.jp/investors/

10. ディスクロージャー

本記事は、公開情報(TDnet適時開示資料等)をもとに筆者個人の見解を述べたものです。特定の有価証券への投資を勧誘・推奨する目的はなく、記載内容の正確性・完全性を保証するものではありません。投資判断や経営意思決定にあたっては、必ず専門家にご相談ください。