ブラックストーン案件を制したGNI:あゆみ製薬HD完全子会社化で問われる468億円の勝算

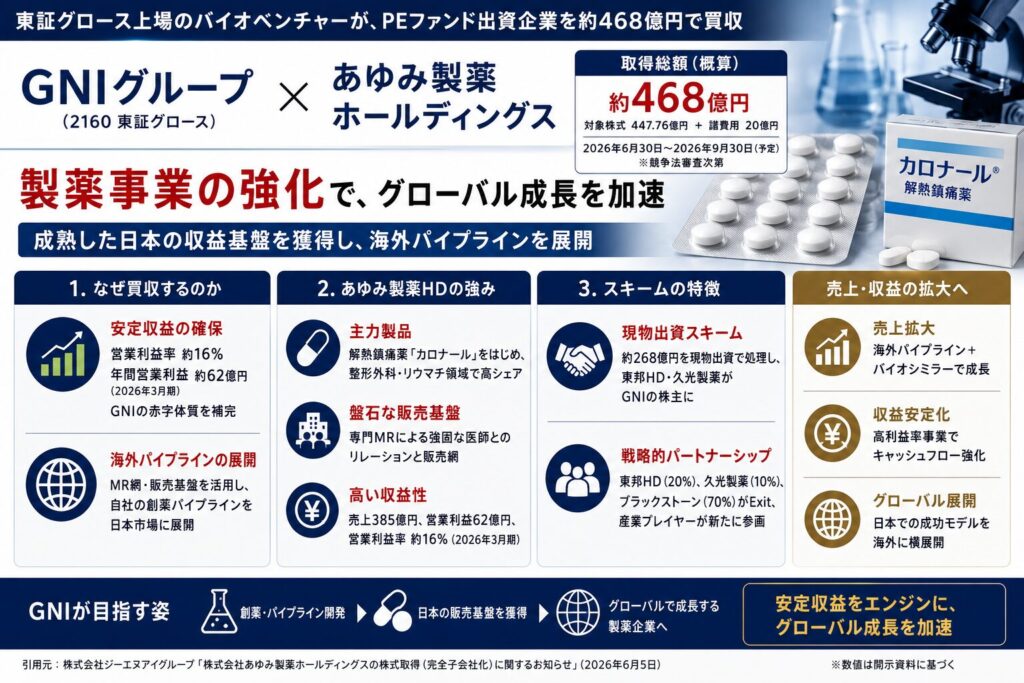

東証グロース上場のバイオベンチャーが、ブラックストーン傘下のPEファンド出資企業を約468億円で買い取る——。2026年6月5日に開示されたGNIグループ(コード:2160)によるあゆみ製薬ホールディングス完全子会社化は、日本の製薬M&A史に刻まれるべき取引構造を持つ。

経営者が注目すべき論点は三つある。「なぜ営業赤字が続くGNIがこの規模の買収に動けたのか」、「ブラックストーンはなぜ今売ったのか」、そして「現物出資スキームの設計に何が隠されているのか」。製薬業界に限らず、事業ポートフォリオの組み替えを考える経営者にとって、本件は自社に置き換えるべき示唆が詰まっている。

本記事では、開示資料をもとにスキームの深層構造・シナジー仮説・実務リスクを多角的に分析する。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | あゆみ製薬ホールディングス全株式取得(完全子会社化) |

| 開示会社 | 株式会社ジーエヌアイグループ(コード:2160 東証グロース) |

| 対象会社 | あゆみ製薬ホールディングス株式会社 |

| 買手 | 株式会社ジーエヌアイグループ |

| 売手 | BCP Asia AYM Holding (Cayman) L.P.(70%)、東邦ホールディングス(20%)、久光製薬(10%) |

| スキーム | 株式譲渡+第三者割当による新株発行(現物出資) |

| 取引金額 | 対象株式447.76億円、諸費用20億円、合計概算468億円 |

| 実行予定日 | 2026年6月30日〜2026年9月30日(競争法審査次第) |

| 開示日 | 2026年6月5日 |

あゆみ製薬HDは2019年3月設立。資本金1億円、売上収益385億円、営業利益62億円(2026年3月期、IFRS)。解熱鎮痛薬「カロナール」をはじめ、整形外科・リウマチ領域で高シェアを持つ複数製品を展開し、盤石な収益基盤を築いている。

2. なぜ今このM&Aなのか

GNIの焦りと必然性:赤字体質を安定収益で補完する

GNIグループの2025年12月期連結業績は売上268億円に対し、営業損失34.71億円、最終損失42.44億円だ。中国・米国でのパイプライン開発(Gyre Therapeutics等)への投資を続ける構造上、安定したキャッシュフローが乏しい。

この状況でGNIが描いた構図はシンプルだ。「成熟した日本の収益基盤を買い、そこにグローバルパイプラインを乗せて成長させる」。あゆみ製薬HDの営業利益率は約16%(2026年3月期)。年間62億円超の安定営業利益は、GNIにとって初めて獲得する本格的な「稼ぐ事業」となる。資本効率(ROIC)の観点からも、高利益率の日本事業を組み込むことでグループ全体の収益構造が根本的に変わる。

ブラックストーンのExit論理:7年で「育てて売る」を完遂

BCP Asia AYM Holding (Cayman) L.P.は2019年2月に組成された。あゆみ製薬HDの設立(同年3月)と軌を一にする。つまりブラックストーンはあゆみ製薬の分離独立(カーブアウト)段階から関与し、約7年をかけて成長させExit した。

2024年3月期の赤字(個別製剤の減損計上)から回復し、2026年3月期に営業利益62億円・売上385億円を達成したタイミングでの売却は、「業績が最も良い時点で出口を取る」というPEの鉄則に沿っている。このタイミングを逃さずGNIがアプローチを受け入れた判断力も評価に値する。

東邦HD・久光製薬が「株主」として残る構造の意味

売主三者のうち、東邦HD(20%)と久光製薬(10%)は現物出資でGNI株を取得し、GNI株主として継続関与する。東邦HDは医薬品卸の大手(売上1.55兆円)、久光製薬は外用消炎鎮痛薬で世界的地位を持つ。この二社がGNI株主になることは、単なるExitではなく「産業プレイヤーとの戦略的連携の継続」を意味する。販売チャネルや製品ライセンスでの協業余地を残した設計と読める。

3. 想定されるシナジー・経営効果

売上シナジー:海外パイプラインの日本展開プラットフォーム

GNIが最も強調するのは「コマーシャルプラットフォームの獲得」だ。具体的には、Gyre TherapeuticsのF351(肝線維症治療薬)や中国・米国で開発中の自社パイプラインを、あゆみ製薬の既存MR(医薬情報担当者)網で日本市場に展開する。

製薬会社のMR組織をゼロから構築すれば数年・数十億円規模のコストがかかる。GNIはM&Aでそのインフラを一括取得した。整形外科・リウマチ領域への深いリレーションシップを持つMR網は、GNIのグローバルパイプラインにとって最短距離での市場アクセスを可能にする。

バイオシミラーによる製品ライン拡充

GNIは「海外発のバイオシミラーを日本市場に導入する」と明記している。リウマチ治療薬(抗TNF製剤等)のバイオシミラー市場は薬価政策の後押しで拡大中だ。あゆみ製薬がすでに整形外科・リウマチ領域で築いている医師との信頼関係は、バイオシミラー導入の強力な足場になる。

財務的安定:安定収益によるバランスシート改善

年間営業利益60億円超の安定収益源は、GNIの財務格付けや借入能力を改善させる効果がある。今回の借入200億円(1年満期)の返済財源も、あゆみ製薬HDのキャッシュフローが主な源泉になると考えられる。赤字バイオベンチャーが大型借入を実行できた背景には、買収対象の収益力への金融機関の評価がある。

4. スケジュール

| マイルストーン | 日付 |

|---|---|

| 取締役会決議・株式譲渡契約締結 | 2026年6月5日 |

| 有価証券届出書の効力発生 | 未定(前提条件) |

| 国内外競争法上の許認可取得 | 未定(前提条件) |

| 株式譲渡実行(予定) | 2026年6月30日〜2026年9月30日 |

| 新株式払込期間 | 2026年6月30日〜2026年9月30日 |

| 借入実行 | 株式譲渡実行日と同日 |

競争法上の許認可が前提条件になっているのは、製薬企業間のM&Aとして市場への影響の事前審査が想定されるため。整形外科・リウマチ領域での市場シェア集中が問題視される可能性は低いが、規制当局との事前調整に時間を要することもある。

5. M&A実務上の注目ポイント

現物出資スキームの巧妙な資金最適化

本件で最も実務家が注目すべきは現物出資型第三者割当の採用だ。

取得総額447.76億円のうち267.71億円分(約60%)は現物出資で処理された。売主三社が持つ「GNIへの株式譲渡代金請求権」をGNIの新株(9,974,291株、1株2,684円)と交換する形をとる。GNIは267.71億円の現金支出を回避しつつ、売主三社を長期株主として取り込む。残り180.05億円を現金で支払い、そのうち200億円を銀行借入で調達する構造だ。

会社法207条9項5号により、現物出資財産が「金銭債権で帳簿価額以下」の場合は検査役調査が不要とされる。この要件を満たす設計にしているため、手続面でのタイムラグも最小化されている。

担保リスク:Gyre Therapeutics株の株価変動

200億円の借入担保として「Gyre Therapeutics, Inc.の普通株式」が設定されている。Gyre TherapeuticsはGNIの中核子会社だが米国上場バイオ企業であり、株価変動リスクがある。担保価値の急落が財務制限条項に抵触するシナリオは、PMI推進において常に監視すべきリスク変数だ。

希薄化とガバナンス:旧株主との力学変化

新株発行9,974,291株は既存株式の約17.89%の希薄化をもたらす。ただし、既存株主の上位には機関投資家が多く(国際機関投資家等)、東邦HD・久光製薬という産業プレイヤーが新たに株主として入ることでガバナンスの安定性が増す側面もある。

6. 経営者への示唆

①安定収益資産の取得で「投資継続能力」を確保する

GNIが448億円を投じたのは「安定した収益」を生む日本の販売プラットフォームだ。研究開発型企業が商業化インフラを内製で構築するコストとリスクを考えれば、M&Aによるショートカットは合理的な選択だ。自社の成長戦略においても、「夢を支えるエンジン(安定収益資産)を持っているか」という問いを常に持つべきだ。

②PEファンドの出口タイミングを「買い機会」として先読みせよ

ブラックストーンは業績回復後のピークでExit した。裏を返せば、PEが保有する企業が「業績改善フェーズに入った」と判断した時点が、戦略的買い手にとっての交渉開始シグナルだ。業界内のPE投資先企業リストを常に把握し、能動的に接触できる体制が有効だ。

③現物出資スキームはキャッシュ不足を補うM&Aの武器になる

GNIは手元現金が潤沢ではない。にもかかわらず468億円規模の案件を成立させた。現物出資・借入・既存株式の組み合わせは、資金制約を構造で乗り越える設計だ。M&Aの実現可能性は「手元現金の多寡」だけで判断してはならない。

7. 競合・業界再編はどう動くか

あゆみ製薬HDが外資系バイオのコマーシャルプラットフォームになることで、国内製薬業界の再編圧力は一段と高まる。

特定領域(整形外科・リウマチ・疼痛)で強みを持ちながら規模が限られる中堅製薬会社は、今後も外資バイオや国内大手から買収・提携のアプローチを受ける可能性が高い。医師との長年のリレーションシップと専門MR網は、グローバルパイプラインを持つ企業にとって「時間を買える資産」だからだ。

「PEが育てた製薬会社を戦略的買い手に売る」モデルはこれで一定の成功例が生まれた。バイオシミラー市場拡大を政府が後押しする中、「外資パイプライン×国内チャネル」の組み合わせは今後も類似案件を誘発するだろう。PEファンドの製薬投資先動向を追うことは、業界再編を先読みする上で重要なインテリジェンスになる。

8. まとめ

本件の本質は「キャッシュフローを買うことで、リスクを取り続ける体力を確保した」点にある。

GNIはグローバルな製薬・創薬企業を目指している。しかしその夢を支える安定財源が欠けていた。あゆみ製薬HDという年間60億円超の利益を生む事業を手に入れることで、次のパイプライン投資を続ける「エンジン」を装着した。現物出資という巧みなスキーム設計で旧株主を仲間に取り込み、200億円の借入を可能にした収益力——この三つが合わさって初めて実現した案件だ。

経営者への問いはこうだ。「あなたの会社には、成長投資を支える安定収益資産が存在するか?」。夢と安定は対立しない。安定が夢を支え、夢が安定を超える価値を生む——この構図を設計できるかどうかが、中長期の企業価値を決める。

9. 引用元

https://www.release.tdnet.info(TDnet適時開示)

https://www.blackstone.com(ブラックストーンIR)

https://www.toho-holdings.co.jp(東邦ホールディングスIR)

https://www.hisamitsu.co.jp(久光製薬IR)

10. ディスクロージャー

本記事は公開情報をもとに筆者個人の見解を述べたものであり、特定の投資を勧誘・推奨する目的はありません。記載内容の正確性・完全性を保証するものではなく、実際の投資判断に際しては専門家にご相談ください。M&Aの成否は多くの変数に依存し、本記事に記載した見通しが将来の結果を約束するものではありません。

▶ 基礎知識(現物出資型第三者割当):現物出資とは?検査役調査の要否・手続き・M&A活用を実務家が解説

▶ 関連案件(第三者割当増資):希薄化221%・1株20円──アクセルマークがコンヴァノに経営権を渡す「崖っぷちM&A」の全解剖

▶ 基礎知識(企業結合ガイドライン):企業結合ガイドラインとは?審査プロセス・HHI・セーフハーバー・問題解消措置を弁護士視点で徹底解説