「現地上場を維持したまま親会社50%超、少数株主49.62%」——この資本構造が、グローバルな経営意思決定の足枷になっていることに、多くの日本企業はなかなか気づかない。

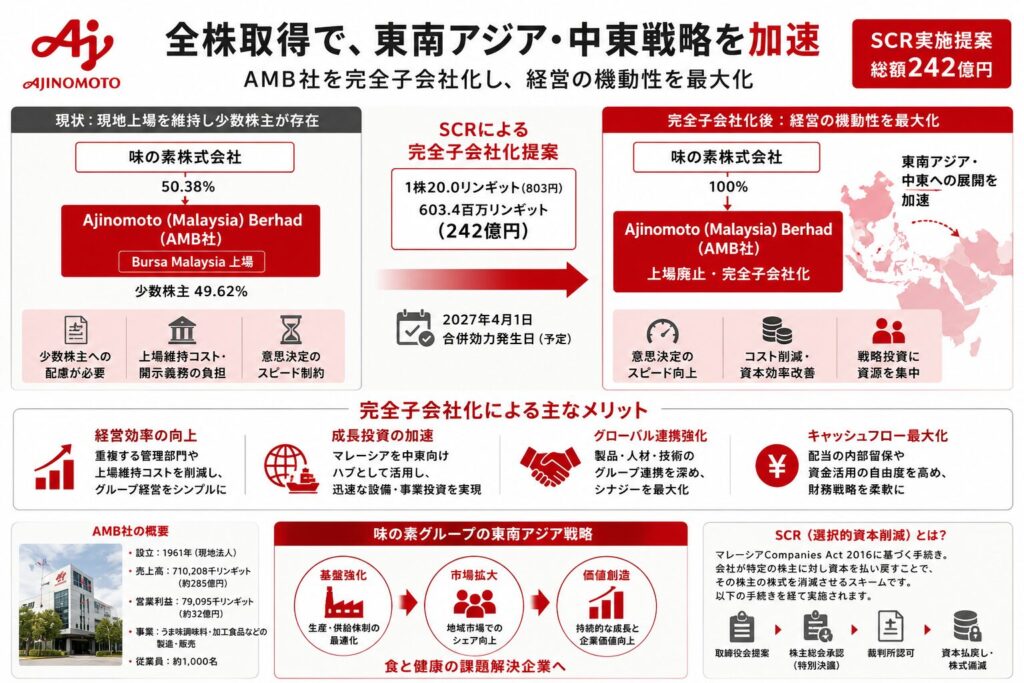

味の素は2026年6月22日、マレーシア証券取引所(Bursa Malaysia)に上場するAMB社の少数株主に対し、1株当たり20.0リンギット(803円)を支払い全株式を消滅させる「SCR」の実施を提案した。総額242億円を要する非公開化提案だ。

AMB社は既に連結子会社であり、財務的には味の素グループの一員だ。にもかかわらず、なぜ242億円を追加投じて上場廃止まで行うのか。

答えは「意思決定の速度と柔軟性」にある。現地上場を維持する限り、少数株主への配慮、現地規制への対応、適時開示義務が経営の機動性を制約する。グローバル競争が激化する東南アジア食品市場で「今すぐ動く」必要が生じたとき、マイノリティへの忖度は致命的な遅れをもたらす。

本記事では以下を解説する。

- SCRというスキームの実務と日本のTOBとの違い

- 味の素がAMB社完全子会社化に踏み切る戦略的背景

- 242億円の支払い妥当性とバリュエーション

- 日本企業が海外上場子会社を持つときに考えるべきガバナンスの論点

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | マレーシア味の素社(AMB社)に対する完全子会社化提案 |

| 開示会社 | 味の素株式会社(2802 東証プライム) |

| 対象会社 | Ajinomoto (Malaysia) Berhad(AMB社、Bursa Malaysia上場) |

| 買手 | 味の素株式会社 |

| 売手(対象) | 当社以外のAMB社株主(30,170,689株) |

| スキーム | SCR(Selective Capital Reduction and Repayment) |

| 1株当たり対価 | 20.0マレーシアリンギット(803円) |

| 資本払戻総額 | 603.4百万リンギット(242億円) |

| 現在の保有比率 | 50.38%(30,627,845株) |

| 取得後 | 100%(完全子会社化、Bursa Malaysia上場廃止) |

| 開示日 | 2026年6月22日 |

AMB社の直近業績(2026年3月期):売上高710,208千リンギット(約285億円)、営業利益79,095千リンギット(約32億円)。3年間で売上高が約11%成長、営業利益は約31%拡大という高成長を示している。

2. なぜ今このM&Aなのか

AMB社の位置づけ——東南アジア戦略の「要衝」

味の素は東南アジアにおいて、タイ・インドネシア・ベトナム・フィリピンを主要4カ国として事業を展開してきた。AMB社はその「周辺国」に位置づけられていたが、ここ数年でその評価が変わってきた。

マレーシア市場は中東への輸出拠点として機能しつつあり、「主要国に匹敵する事業規模」(味の素開示)にまで成長している。 拡大する地政学的役割を担うAMB社に、少数株主配慮という制約を課し続けることのコストが、242億円を上回ると味の素は判断した。

「50%超保有でも不十分」——なぜ今、完全子会社化なのか

親会社50.38%の段階でも、AMB社は連結子会社として財務的に取り込まれている。それでも完全子会社化に踏み切る理由は三つある。

第一に、グループ間の人材配置・技術移転・マーケティング戦略の一体化。少数株主がいる場合、配当政策や収益の分配において現地株主への説明責任が生じる。これは利益の親会社への還流を制約し、グループ全体最適の経営を妨げる。

第二に、現地上場維持コストの解消。Bursa Malaysia上場企業としての適時開示、IR対応、コーポレートガバナンス規制への対応は相当なコストと経営リソースを要する。

第三に、中東輸出拡大に向けた迅速な意思決定の必要性。グローバルなサプライチェーン再編やM&Aを含む成長投資において、現地株主の承認プロセスは致命的な遅延要因となる。

3. 想定されるシナジー・経営効果

グローバル事業連携の深化

- マレーシア工場を中東輸出ハブとして本格活用するための迅速な設備投資意思決定

- 親会社の製品ラインナップ(機能性食品、アミノ酸サプリメント等)のAMB社チャネルを通じた展開

- グループ共通プラットフォーム(ERP、R&D、マーケティングデータ)への完全統合

財務戦略・資本効率改善

完全子会社化後は、AMB社の潤沢なキャッシュフロー(2026/3期:税引後利益71,447千リンギット)を親会社の成長投資に機動的に活用できる。現地上場廃止による配当の内部留保転換も資本効率改善に寄与する。

少数株主へのプレミアム

20.0リンギットという提案価格は市場価格に対し一定のプレミアムを付与している(市場価格は非開示だが、会社が合理的な価格を提示している旨を開示)。少数株主にとっても確実な現金を対価にEXITできる構造になっている。

4. スケジュール

| 項目 | 内容 |

|---|---|

| 提案日 | 2026年6月22日 |

| AMB社取締役会の検討・対応方針決定 | 提案受領後、適宜 |

| 臨時株主総会承認 | AMB社が実施を決定した場合 |

| 裁判所認可 | マレーシアの法令に基づき必要 |

| SCR完了予定 | 提案から約6ヶ月(2026年末〜2027年初め) |

| 連結財務諸表への影響 | 2026年度は軽微と見込む |

SCRはマレーシアの Companies Act 2016 に基づく手続きであり、特定の株主に対して資本払い戻しを行い、その株式を消滅させる手法だ。日本のTOBに相当する機能を持つが、裁判所認可が必要な点が異なる。

5. M&A実務上の注目ポイント

SCRスキームの実務——日本のTOBとの違い

日本企業が国内で少数株主からの株式取得を行う場合、TOB(公開買付)→スクイーズアウト(株式併合等)というプロセスが一般的だ。マレーシアのSCRはこれを一工程で実現する仕組みだが、会社側が資本を削減することで株主の株式を消滅させるという点で、法的な構造が根本的に異なる。

SCR実施には臨時株主総会での承認(特別決議)と裁判所の認可が条件となる。 味の素は50.38%保有であり、株主総会での承認は確実だが、裁判所認可プロセスが不確実性を残す。通常6ヶ月程度を要するとされる。

バリュエーション:1株20.0リンギットの妥当性

AMB社の営業利益は2026/3期で約32億円、市場価格に対するプレミアムの水準は未公表だが、AMB社取締役会が独立した立場で評価・検討を行う予定だ(AMB社の取締役会は提案受領後に対応方針を決定する)。少数株主保護の観点から、マレーシアの規制当局・裁判所が価格の公正性を審査する。

現地規制・税務の複雑性

マレーシアにおける資本の払い戻しに伴うキャピタルゲイン課税の有無、外国為替管理局(BNM)への届出要件、Bursa Malaysiaの上場廃止手続き等、多岐にわたる現地規制対応が必要になる。日本本社側でも、子会社への追加投資の会計処理(追加取得によるのれん発生等)を精査する必要がある。

ガバナンス:海外上場子会社のジレンマ

日本企業が海外子会社を現地上場させている場合、親会社の論理と現地少数株主の利益が対立する構造的リスクが常に存在する。今回AMB社取締役会が独立した立場で「評価・検討を行う」とされているように、現地ガバナンス上の手続きを踏まなければ規制・法的リスクが生じる。海外子会社の上場維持・廃止の判断は、財務的合理性だけでなく現地規制環境への精通が前提だ。

6. 経営者への示唆

示唆1:「上場子会社」は経営機動性の制約になりうる——ポートフォリオを定期的に問い直せ

連結子会社であっても現地上場が維持されている場合、親会社は「経営の実質的支配者」でありながら「少数株主への配慮」を迫られる二重拘束に置かれる。この構造が経営のスピードを損なっているなら、今回の味の素のように完全子会社化コストを定量的に評価すべきだ。

示唆2:成長市場での「先送り」は機会損失を生む——子会社の役割変化に早く気づけ

AMB社は「周辺国」から「中東輸出拠点」へと役割が変容した。役割が変わったのにガバナンス構造が変わらないのは経営の怠慢だ。子会社の戦略的重要性が変化したとき、それに見合った資本構造の見直しを素早く行う企業が競争優位を取る。

示唆3:海外M&Aのスキームは現地法に精通した専門家チームが前提

SCRはマレーシア固有の制度だ。「日本でのTOBと似ているだろう」という思い込みは危険であり、現地法務・税務・規制対応の専門家チームを最初から組成することが成否を分ける。海外完全子会社化を検討する企業は、まず現地スキームの選択肢を網羅的に把握することから始めるべきだ。

7. 競合・業界再編はどう動くか

東南アジア食品市場の再編加速

Nestlé、Unilever、Ajinomoto——グローバル食品大手は東南アジアで現地上場子会社の「非公開化」を進めており、これは業界トレンドだ。現地上場の「透明性のメリット」よりも「意思決定の一元化メリット」が上回るフェーズに市場が入ったことを示している。

日本企業の海外上場子会社——「段階保有」見直しの潮流

三菱商事、住友商事、伊藤忠商事など総合商社系の海外上場子会社、また製造業が東南アジアに持つ現地上場会社でも同様の動きが加速すると推察される。東証の資本効率改善要求(PBR1倍割れ是正)とも連動し、「持合い解消」と「子会社完全化」は今後5年の構造的テーマとなる。

AMB社の非公開化が中東展開を加速させる可能性

AMB社が完全子会社化された後、中東向けのハラール対応食品の輸出拡大が加速する可能性がある。マレーシアはOIC(イスラム協力機構)加盟国として中東のハラール認証で信頼を得ており、AMB社の拠点機能は今後さらに戦略的価値を増す。

8. まとめ

本件の本質は「50%超保有から100%へ」という持分比率の変化ではなく、「現地の論理から親会社の論理へ」というガバナンス思想の転換だ。

242億円の支払いは高額に見えるが、東南アジア・中東の成長市場を「意思決定の速い企業体」として獲得するための投資と見れば、むしろ合理的な判断だ。

あなたの会社が海外に上場子会社を持っている、あるいは持とうとしているなら、「上場維持は誰のためか」を経営の早い段階で問い直す必要がある。現地調達・現地信用の確保という上場のメリットは、企業のステージとともに陳腐化していく。

9. 引用元

https://news.ajinomoto.co.jp/2026/06/20260622-02.html

10. ディスクロージャー

本記事は、公開情報(TDnet適時開示資料等)をもとに筆者個人の見解を述べたものです。特定の有価証券への投資を勧誘・推奨する目的はなく、記載内容の正確性・完全性を保証するものではありません。投資判断や経営意思決定にあたっては、必ず専門家にご相談ください。