オニツカタイガーが独立法人へ——アシックスの分社化が示すブランド経営改革の核心

「スポーツブランドが、ラグジュアリーブランドを経営できるか」——これが今回の案件の本質的な問いだ。

2026年6月10日、アシックスはオニツカタイガー事業を100%子会社であるOT GROUPへ吸収分割する方針を発表した。効力発生は2027年1月1日。OT GROUPはすでに160か国・約190店舗・約2,800名のグローバル体制を持ち、事実上の独立企業として機能できる規模に達している。

問題は、なぜ「今」なのか——そしてなぜ「完全売却」ではなく「分社化(カーブアウト)」なのか。

この選択の背景には、ラグジュアリーブランド経営の本質と、事業ポートフォリオ改革における「可視化」と「独立性」の問題が交差している。M&A実務家・経営者にとって、自社のポートフォリオ見直しを考える上で見過ごせない事例だ。

本記事では以下の論点を分析する。

- なぜアシックスはオニツカタイガーを切り出すのか(戦略的背景)

- 簡易吸収分割というスキーム選択の意図

- 今後の展開シナリオ(IPO・外部資本導入等)

- 経営者が自社に置き換えて考えるべき示唆

目次

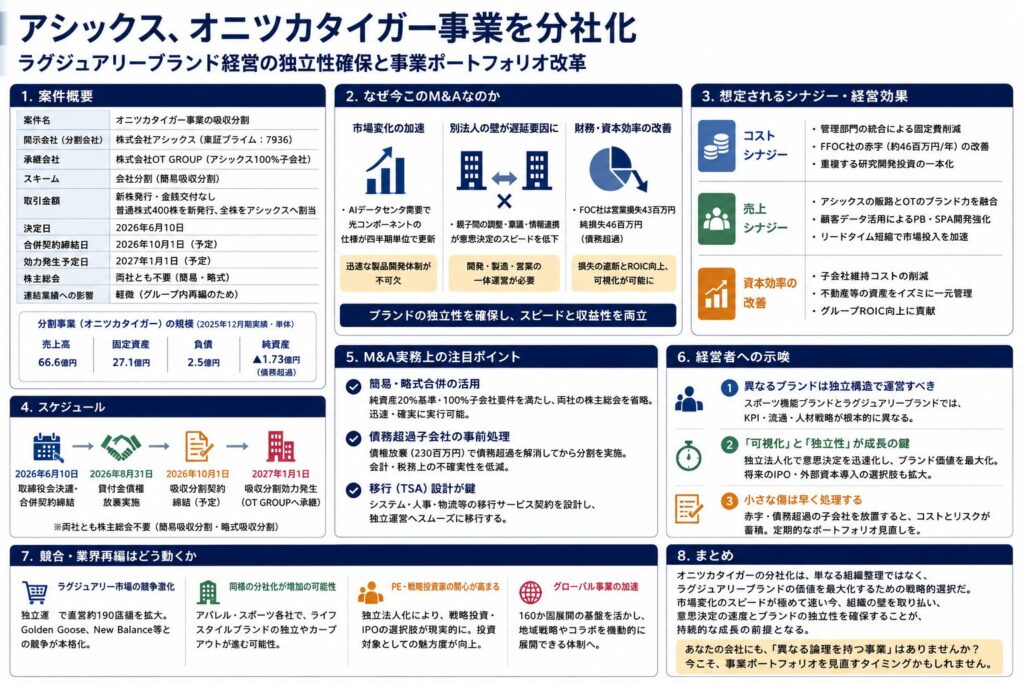

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | オニツカタイガー事業のOT GROUPへの吸収分割 |

| 開示会社 | 株式会社アシックス(東証プライム:7936) |

| 対象事業 | アシックスのオニツカタイガー事業 |

| 分割会社 | 株式会社アシックス |

| 承継会社 | 株式会社OT GROUP(アシックス100%子会社) |

| スキーム | 会社分割(簡易吸収分割) |

| 取引金額 | OT GROUPが普通株式400株を新発行し全株をアシックスへ割当(資本金変動なし) |

| 実行予定日 | 2027年1月1日(効力発生予定) |

| 開示日 | 2026年6月10日 |

分割事業の規模(2025年12月期):売上高(ロイヤリティ等・単体)66.6億円、固定資産27.1億円、負債2.5億円

2. なぜ今このM&Aなのか

スポーツブランドの論理とラグジュアリーブランドの論理は相容れない

アシックスの本業は機能性スポーツ用品だ。「サウンドマインドインサウンドボディ」という創業精神に基づき、スポーツ科学・素材開発・アスリート支援を軸に経営判断が行われる。KPIは競技パフォーマンス、耐久性、機能的な差別化だ。

一方、オニツカタイガーが志向するのは「美意識や世界観によって選ばれること」(フィロソフィー:Awaken the Senses)だ。機能性の比較ではなく、感性的な価値判断が購買の起点となる。

この2つのブランドは、経営判断の基準が根本的に異なる。

ラグジュアリーブランドには「希少性の管理」「世界観の一貫性」「流通チャネルの厳格なコントロール」が不可欠だ。量販を是とするスポーツブランドの経営体制でこれを貫徹することは、構造的に難しい。社内カンパニー制で独立性を持たせてきたものの、グループ全体の意思決定プロセス・ガバナンス体制との間に摩擦が生じていた可能性は十分に推察される。

OT GROUPはすでに「独立できる規模」に達していた

重要な事実がある。OT GROUPは今回の分割に先立ち、2026年2月25日に設立済みだ。本開示のわずか約4ヶ月前にホールディングカンパニーが立ち上がっている。つまりこの分離は経営上の危機対応ではなく、計画的なポートフォリオ再設計だ。

グループ全体で約160か国・約190店舗・約2,800名という事業規模は、独立企業として機能するに十分な基盤だ。意思決定を外部の親会社のガバナンスに縛られ続ける理由はなくなりつつあった。

ROIC・資本効率の観点から「経営の可視化」が求められた

アシックスの2025年12月期連結業績は売上高8,109億円、営業利益1,425億円(営業利益率約17.6%)と非常に高水準だ。一方でオニツカタイガー事業の単体ロイヤリティ収入は66.6億円にとどまる(各国地域事業会社から受領するロイヤリティであり、グループ全体の小売売上とは異なる)。

この構造では、オニツカタイガー事業の損益がアシックス本体の連結業績に埋没しがちだ。OT GROUPを独立法人として切り出すことで、ブランドごとのROIC・投下資本・経営責任を明確に測定できる体制に移行する。これは資本市場への説明責任という観点からも合理的な選択だ。

3. 想定されるシナジー・経営効果

独立による「ブランド価値の最大化」

今回はコスト削減や売上シナジーを目的とした統合型M&Aではない。「分離することによる価値創造」——すなわちカーブアウト型のリストラクチャリングだ。

OT GROUPの独立によって期待される効果は以下の通りだ。

意思決定の迅速化

親会社のガバナンスプロセスを経ずに、ブランド固有の判断(コレクション戦略、出店判断、コラボレーション契約)を素早く実行できる。ラグジュアリー市場ではトレンドへの反応速度が競合優位性に直結する。

ブランドの世界観管理

オニツカタイガーは約190店舗すべてを直営で展開している。この「直営モデル」はブランド体験の一貫性を保つための戦略的選択だ。独立法人化によって、流通政策・価格帯管理・コンセプトストアの設計をアシックス本体の事業判断から切り離せる。

グローバル人材・報酬体系の独立

ラグジュアリーブランドのマーケティング・デザイン人材は、スポーツブランドとは異なる人材市場で採用される。OT GROUP固有の報酬体系・キャリアパスを独立して設計できるようになる。

アシックス本体の資本効率改善

OT事業の損益・投下資本が分離されることで、アシックス本体のスポーツ事業のROICが純粋に評価可能になる。これは投資家から見た「企業価値の可視化」だ。

また、将来的にOT GROUPへの外部資本導入(戦略的投資家、PEファンド、IPO等)を行う場合も、独立法人化済みであれば手続きが格段にシンプルになる。

4. スケジュール

| 項目 | 日程 |

|---|---|

| 取締役会決議(アシックス・OT GROUP) | 2026年6月10日 |

| 吸収分割契約締結 | 2026年10月1日(予定) |

| OT GROUP株主総会 | 2026年11月16日(予定) |

| 会社分割効力発生日 | 2027年1月1日(予定) |

| アシックスの株主総会 | 不要(簡易吸収分割のため) |

| 競争法・許認可 | 開示なし(グループ内再編のため不要と推察) |

| 連結業績への影響 | 軽微(グループ内再編のため) |

5. M&A実務上の注目ポイント

スキーム選択:簡易吸収分割の意図

今回は「簡易吸収分割」が選択されている。会社法第784条第2項に基づき、アシックスは株主総会の承認を経ずに本件を実行できる。

分割対象資産の帳簿価額(約27.1億円)はアシックスの総資産(5,864億円)に対して極めて軽微だ。定量的な閾値(純資産の20%基準)を下回るため、法的に簡易手続きが適用可能となる。

しかし単なる手続き上の簡便性だけではない。株主総会を不要にすることで、外部への情報流出リスクを抑えつつ、2027年1月1日という明確な節目に向けたスケジュールを確実に管理できる。ブランドの人材・取引先・競合他社への影響を最小化しながら迅速に実行するという経営判断が読み取れる。

カーブアウトにおける「TSA(移行サービス契約)」

本開示では詳細は明示されていないが、オニツカタイガー事業がアシックスのバックオフィス機能(IT、会計、人事、ロジスティクス)を共有していた場合、独立後の移行期間中の業務継続のためTSA(Transition Service Agreement)の設計が必要となる。カーブアウト型M&Aで最も時間がかかる作業のひとつだ。OT GROUPがアシックス依存から脱却し、完全独立の経営インフラを整備するまでのロードマップが今後の焦点になる。

承継資産の構成——「固定資産2,710百万円」が示すもの

分割対象の資産は固定資産27.1億円が中心で、流動資産はゼロだ。これはオニツカタイガーの価値の本質が有形資産ではなく、ブランド資産(無形資産)と各国地域事業会社との契約関係(ロイヤリティ構造)にあることを示している。財務諸表に載らないブランド価値の移転が今回の取引の核心だ。

会計・税務——グループ内再編の整理

本件はアシックス100%子会社への分割であり、グループ法人税制のもとで適格組織再編として処理される可能性が高い。時価評価が不要となり、税務上の繰延も適用される。ただし各国地域事業会社の再編については、現地の法制・税制に応じた個別対応が必要であり、今後の開示で明確化される見込みだ。

6. 経営者への示唆

示唆①:「ブランドの異質性」は組織構造の問題として顕在化する

機能性事業とラグジュアリー事業を同じ意思決定体制で運営しようとすると、必ずどちらかが歪む。アシックスが社内カンパニー制からさらに踏み込んで独立法人化を選んだのは、「同じ屋根の下では貫徹できないブランドの論理がある」と判断したからだ。自社に異質なブランドや事業が混在していないか——これは経営者が定期的に問い直すべき問いだ。

示唆②:カーブアウトは「売却の前段」として機能する

OT GROUPは設立から約4ヶ月で分社化が決定された。この速度感は、すでに何らかの次のシナリオ(上場、戦略的パートナーの招聘、外部資本導入)が念頭にあることを示唆する。カーブアウトは「手放す」決断ではなく、「価値を最大化してから手放す(あるいは新たな資本を呼び込む)」ための準備工程だ。いざ売却・IPOを考えたときに初めて分社化するのでは遅い。

示唆③:「連結業績に埋没している事業価値」を掘り起こせ

アシックス連結売上高8,109億円の中に、オニツカタイガーの単体ロイヤリティ66.6億円は埋没していた。この構造では、ブランドの独自の成長性も課題も見えにくい。子会社・カンパニー単位でのROIC管理・開示を行っていない企業は、資本市場と経営の両面で機会損失が生じている。事業ポートフォリオの「可視化」は、売却・統合・投資判断の大前提だ。

7. 競合・業界再編はどう動くか

ラグジュアリースニーカー市場の構造変化

オニツカタイガーが「ラグジュアリーライフスタイルブランド」として独立運営を目指す市場は、Golden Goose(ゴールデングース)、New Balance、Common Projects等が競合する高付加価値スニーカー市場だ。コモディティ化が進む機能性スポーツ市場とは対照的に、この市場では「ブランドの世界観」が価格設定力を決定する。

OT GROUPが独立法人として直営店を約190店舗まで拡大し、160か国に展開している事実は、すでにこの市場での競争基盤を持つことを意味する。

「スポーツブランドからのスピンオフ」モデルが増える可能性

今回のアシックス×オニツカタイガーの関係は、大手スポーツブランドが内包するライフスタイルサブブランドの独立という文脈で理解できる。同様の構造は複数の大手スポーツ・アパレル企業に存在する。自社内にライフスタイル指向のブランドを抱えているが機能性主体の親会社の意思決定体制に馴染まない——このケースで今回の事例は先行モデルとなる可能性がある。

PEファンドの参入余地

独立法人化されたOT GROUPは、PE(プライベートエクイティ)ファンドにとってアクセスしやすい投資対象になる。グローバルに展開するブランドの少数株主持分の取得、あるいはアシックスが保有株式の一部を売却する形でのプライベートプレースメント——このようなシナリオが今後2〜3年で浮上する可能性は十分にある。ラグジュアリーブランドへの投資に定評のあるファンドが関心を示す可能性も推察される。

アシックス本体の戦略的集中

アシックスのコア事業であるランニング・トレーニング分野では、On(オン)・HOKAとの競争が激化している。オニツカタイガーの独立運営によってアシックス本体が経営資源をスポーツ科学・機能性製品開発に集中させる余地が生まれる。この意味でも、今回の分社化はアシックス本体の競争力強化と表裏一体だ。

8. まとめ

アシックスのオニツカタイガー分社化の本質は、「異なるブランドの論理を、異なる組織構造で管理する」という経営の合理化だ。

スポーツ機能ブランドとラグジュアリーライフスタイルブランドは、KPI・採用・意思決定・流通管理のすべてが異なる。社内カンパニー制での共存には限界があり、独立法人化によってそれぞれのブランドが本来の論理で経営できる体制を整えた。

今後のシナリオとして、OT GROUPの独立IPOや戦略的パートナーの招聘は十分にあり得る。設立から約4ヶ月での分社化決定という速度感は、次のステップが既に視野に入っていることを示唆する。

自社のポートフォリオを見渡したとき、「同じ屋根の下にいるが本来は異なる論理で経営すべき事業」はないだろうか。アシックスが答えを出した今、その問いを自社に投げかける時だ。

9. 引用元

https://www.release.tdnet.info/inbs/140120260610574840.pdf

https://www.asics.com/jp/ja-jp/

https://www.asics.com/jp/ja-jp/mk/investors

10. ディスクロージャー

本記事は公開情報(TDnet開示資料)をもとに作成した個人の見解であり、投資勧誘を目的とするものではありません。記事内の分析・推察は執筆時点の情報に基づくものであり、正確性・完全性を保証するものではありません。実際の経営判断・投資判断にあたっては、専門家へのご相談をお勧めします。