売上ゼロ・従業員1名のSPCを株式交換で取り込む──シナネンHDのEスマートエナジー完全子会社化に見る事業承継前M&Aの設計術

設立からわずか4ヶ月。売上高ゼロ。従業員1名。資本金500万円。

これが今回シナネンホールディングス株式会社(コード:8132)が株式交換で完全子会社化するEスマートエナジー株式会社の現在地だ。

「なぜこんな会社をM&Aで取り込むのか?」という疑問は当然だ。しかしこの案件を一歩引いて見ると、巧みなスキーム設計によって、エコログという第三者が持つLPガス販売事業を、シナネンHDが効率的に取り込もうとしている構造が浮かび上がる。

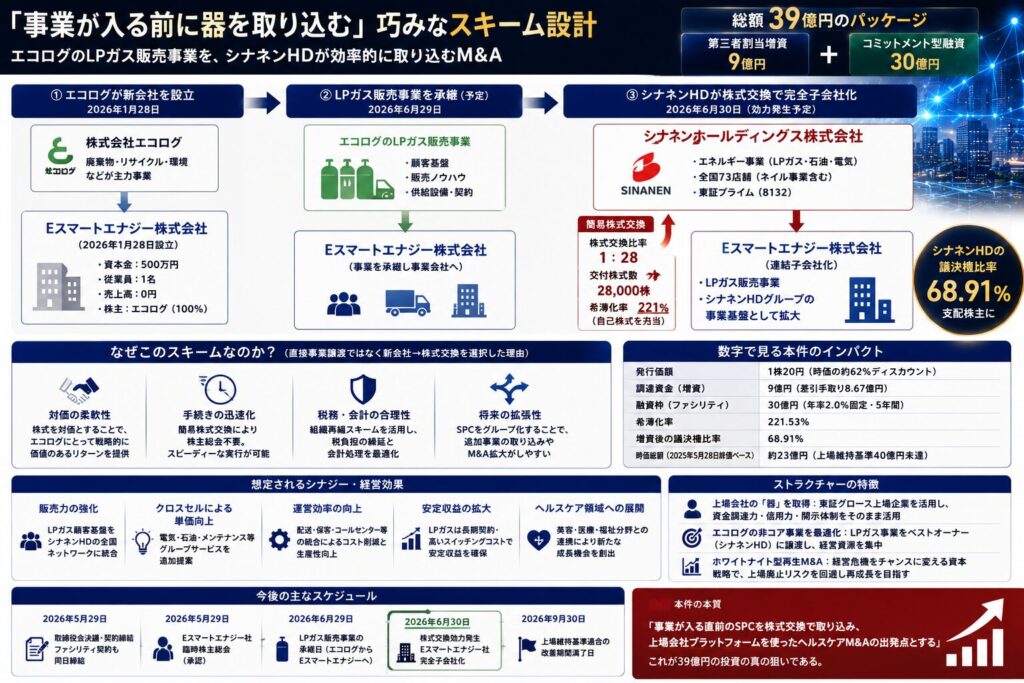

Eスマートエナジーは2026年6月29日にエコログからLPガス販売事業を承継する予定だ。シナネンHDは、その事業承継の1日前(6月30日効力発生)にEスマートエナジーを完全子会社化する。

「事業が入る前に器を取り込む」——このスキームには、M&A実務上の合理的な判断が込められている。

目次

1. 案件概要

| 項目 | 内容 |

|---|---|

| 案件名 | 簡易株式交換によるEスマートエナジー株式会社の完全子会社化 |

| 開示会社(完全親会社) | シナネンホールディングス株式会社(コード:8132、東証プライム) |

| 対象(完全子会社) | Eスマートエナジー株式会社(2026年1月28日設立) |

| 現在の株主 | 株式会社エコログ(100%保有) |

| スキーム | 簡易株式交換(会社法第796条第2項) |

| 株式交換比率 | シナネンHD:Eスマートエナジー=1:28 |

| 交付株式数 | シナネンHD普通株式28,000株(自己株式を充当) |

| 株式交換契約締結日 | 2026年5月29日 |

| 効力発生日 | 2026年6月30日(予定) |

| シナネンHD業績への影響 | 軽微 |

2. なぜ今このM&Aなのか

スキームの全体像:3ステップで読み解く

本件を理解するには、以下の時系列を整理する必要がある。

- 2026年1月28日:エコログがEスマートエナジーを設立(100%子会社)

- 2026年5月29日:シナネンHDがEスマートエナジーと株式交換契約を締結

- 2026年6月29日:EスマートエナジーがエコログからLPガス販売事業を承継(予定)

- 2026年6月30日:株式交換効力発生→EスマートエナジーがシナネンHDの完全子会社に

つまり構造はこうだ。エコログが保有するLPガス販売事業を、一旦SPCであるEスマートエナジーに切り出し、そのSPCを株式交換でシナネンHDが受け取るという流れだ。

なぜ事業を直接売らないのか?

最もシンプルなのはエコログからシナネンHDへの「事業譲渡」だ。しかし今回は「新会社設立→事業承継→株式交換」という3段階を踏んでいる。この複雑さには理由がある。

考えられる理由の一つはスキームの柔軟性と対価の性格だ。株式交換ではシナネンHDの株式がエコログに対して交付される(28,000株)。事業譲渡(現金)と株式交換(株式)では、エコログ側の会計・税務処理や資金調達計画が異なる。エコログにとってシナネンHD株を保有することが、現金受取より戦略的に価値があると判断した可能性がある。

もう一つはシナネンHD側の株主総会不要という手続き的メリットだ。「簡易株式交換」のスキームを活用することで、シナネンHDの株主総会を省略できる。Eスマートエナジー(純資産10百万円、売上ゼロ)のサイズはシナネンHD(純資産601億円、売上2,988億円)に対して圧倒的に小さく、簡易株式交換の要件(純資産10%未満・売上3%未満)を満たす。小型案件を迅速にクローズするための手続き設計として、簡易株式交換は非常に効率的だ。

シナネンHDのLPガス事業強化という戦略文脈

シナネンHDは1934年創業のエネルギー会社で、LPガス・石油・電気の販売を中核に、建物メンテナンス・モビリティ(シェアサイクル)を展開している。2026年3月期の売上高は約2,988億円、2027年3月期は約3,345億円への成長を見込む。

LPガス市場は需要が漸減傾向にある成熟市場だ。この市場での生き残りには、顧客基盤の拡大と運営コストの効率化が不可欠であり、エコログのLPガス販売顧客をシナネンHDのネットワークに取り込むことは、規模の経済を活かした競争力強化につながる。

3. 想定されるシナジー・経営効果

販売力の強化:顧客基盤の取り込み

LPガス販売事業の価値の本質は「顧客台数」だ。LPガスの顧客は切り替えコスト(配管・機器の工事)が高く、一度獲得すれば長期にわたる安定収益が見込める。エコログが持つLPガス顧客をシナネンHDのネットワークに取り込むことで、既存の配送・サービス網との統合による運営効率の向上が期待できる。

グループ連携によるクロスセル

シナネンHDはLPガス以外にも電気・石油・メンテナンスサービスを展開している。新たに取り込んだLPガス顧客に対して、電力切り替えや建物メンテナンスをクロスセルすることで、顧客単価の向上が見込める。

業績への直接的影響は「軽微」

開示資料には「本株式交換が当社の連結業績に与える影響は軽微」とある。現時点でEスマートエナジーの売上はゼロだ。業績への本格的な貢献は、2026年6月29日のLPガス事業承継後からになる。

4. スケジュール

| 項目 | 内容 |

|---|---|

| 株式交換契約締結日 | 2026年5月29日 |

| Eスマートエナジー株主総会(承認) | 2026年5月29日(臨時総会) |

| シナネンHD株主総会 | 不要(簡易株式交換) |

| 株式交換効力発生日 | 2026年6月30日(予定) |

| Eスマートエナジーへの事業承継日 | 2026年6月29日(エコログより承継予定) |

5. M&A実務上の注目ポイント

簡易株式交換の要件と活用場面

会社法第796条第2項の簡易株式交換は、以下の条件を満たす場合に株主総会を省略できる:

– 交付する株式の対価が完全親会社の純資産の20%以下

– 完全子会社の純資産が完全親会社の純資産の10%未満

– 完全子会社の売上高が完全親会社の売上高の3%未満

今回はEスマートエナジーの純資産10百万円(シナネンHD純資産60,124百万円の0.02%)、売上高ゼロという数字から、全ての要件を容易に満たす。交付株式数28,000株もシナネンHDの自己株式(189,901株保有)から充当するため、新株発行も不要だ。手続き負担が極小化された、教科書的な簡易株式交換の活用事例だ。

DCF法で「ゼロ売上のSPC」を評価する難しさ

第三者算定機関はEスマートエナジーの株式価値をDCF法で評価した。しかし2026年3月期の売上高はゼロ、純資産も10百万円に過ぎない。DCF評価の基礎となる将来キャッシュフローは、2026年6月29日以降に承継される予定のLPガス販売事業の利益計画に依存している。

これはすなわち、承継予定の事業が実際に予定通り移転されることを前提とした評価だ。事業承継が何らかの事情で遅延・変更された場合、株式交換比率の根拠が揺らぐリスクがある。この点は実務上のリスク管理として、表明保証条項や契約上の前提条件設計が重要になる。

カーブアウト後に株式交換するスキームの税務・会計

エコログがLPガス事業をEスマートエナジーに現物出資または会社分割で移転した後、シナネンHDが株式交換でEスマートエナジーを取得するという流れでは、各ステップの税務処理(適格組織再編の要件充足・課税繰延の可否)が実務上の最重要論点となる。このスキームが適格組織再編の要件を満たしているかどうかは、税務専門家の確認が不可欠だ。

光通信の影がちらつく株主構成

シナネンHDの大株主にはUHPartners2・3(合計約17%)、光通信KK投資事業有限責任組合(6.44%)等が並ぶ。一方、平山HDの特殊電極買収案件においても光通信が売手として登場した。これらの投資ファンド群の動きが、複数の案件をつないでいる可能性もある。業界横断的なファンドの動きは、今後の案件発生予測において注目すべき視点だ。

6. 経営者への示唆

① 「器を先に取る」スキームは事業取得の前段として有効

事業譲渡・会社分割には様々な手続きコスト・移転コスト・顧客同意取得などの手間がかかる。「SPCに事業を移してから株式交換で取り込む」スキームは、対価を株式とすることで資金負担を抑えつつ、取引スピードを上げる効果がある。M&Aのスキームは「現金か株式か」「事業か株式か」の組み合わせで大きく変わる。選択肢を広く持つことが実務上の競争力だ。

② 簡易株式交換は「迅速に完全支配を確立したい小型案件」に最適

株主総会の開催には通常2〜3ヶ月の準備期間が必要だ。簡易株式交換を使えば取締役会決議だけで完了する。グループ内再編や小型の戦略的M&Aでは、この手続き簡便性が経営スピードに直結する。「迅速にクローズすること」自体が、他の買い手との競合を排除する武器になる。

③ LPガス市場の「顧客台数M&A」は今後も続く

LPガスは需要が漸減する一方、顧客一件あたりの価値(CLV)は長期にわたり安定している。規模の経済を追求する大手が中小事業者の顧客基盤を買い続けるトレンドは、今後も継続すると考えられる。LPガス販売に関与する中小企業は、「売るなら今のうち」か「規模を拡大して売られる側に回らないか」を問われるフェーズに入っている。

7. 競合・業界再編はどう動くか

LPガス業界は全国に約1,900社の事業者が存在し、業界再編が長年続いている。大手(伊藤忠エネクス、アストモスエネルギー、シナネンHDなど)が中小事業者を買い続ける構造が続く中、今回のような「カーブアウト+株式交換」の複合スキームは、エコログのような複合事業会社が持つ非コアLPガス事業を切り離す際のモデルになりえる。

エコログは廃棄物・リサイクル・環境関連事業を主力とする会社と考えられる。LPガス販売は事業ポートフォリオの中で異質であり、「ベストオーナー(シナネンHD)に渡す」という論理はエコログ側にも成立する。

今後、同様の「非コアエネルギー事業を切り出して専業大手に売る」案件は増加すると予想される。受け皿となるシナネンHDや競合大手の動向は注視に値する。

8. まとめ

本件の本質は、「事業が入る直前のSPCを株式交換で取り込む、スキーム設計の妙」だ。

Eスマートエナジーという「空箱」を先に取り込むことで、シナネンHDはエコログのLPガス販売事業を、現金負担なし・株主総会不要・スピーディに手中に収める道筋を作った。

LPガス市場の漸減という構造的逆風の中、「顧客台数を買い続けることで規模の経済を維持する」戦略の実行力が、シナネンHDの競争優位を支えている。

あなたの会社の事業ポートフォリオに、「別の会社に渡した方が価値が出る事業」はないか。エコログのように、切り出してから売るというスキームの選択肢を持っておくことが、M&Aの実行精度を高める。

9. 引用元

- TDnet開示資料(シナネンホールディングス、2026年5月29日):https://www.release.tdnet.info/

- シナネンホールディングスIR情報:https://www.sinanen.com/ir/

- 経済産業省 LPガス業界動向:https://www.j-lpgas.gr.jp/genzai/supply.html

10. ディスクロージャー

本記事はTDnet開示資料等の公開情報をもとに作成しており、記載内容には筆者の見解・推察が含まれます。スキームの税務・法務上の解釈は推察であり、個別案件の適法性・適切性の判断は専門家にご依頼ください。将来の業績・シナジー効果を保証するものではなく、投資勧誘を目的としたものでもありません。