米国投資ファンドKKRによる富士ソフト株式会社への公開買付(TOB)

はじめに

レポートの目的

今回のレポートの目的は、米国投資ファンドKKRによる富士ソフト株式会社に対する公開買付けの背景、目的、及びその詳細を明らかにし、さらにその戦略的意義や財務的影響、競争環境における位置づけを包括的に分析することです。レポートでは、公開買付けのプロセスや決定事項、期待されるシナジー、そしてリスク管理の観点から、今後の戦略的な提言を行うことで、企業価値向上に寄与する可能性を検討します。

レポートの構成

公開買付の概要

公開買付者の概要と取り巻く環境

公開買付者であるFK株式会社は、2024年7月に設立された特別目的会社(SPC)で、富士ソフトの株式取得を目的として設立されました。この会社の背後には、世界的な投資会社であるKKR(Kohlberg Kravis Roberts & Co. L.P.)が存在しています。KKRは1976年に設立され、全世界で約5,780億ドルの運用資産を持つプライベートエクイティ(PE)投資のリーディングカンパニーです。KKRは、日本市場にも積極的に投資しており、過去にはカルソニックカンセイ(現マレリ)や日立物流(現ロジスティード)などの買収を成功させています。KKRの投資スタイルは、買収先企業に資本と経営支援を提供し、成長を促進することで、長期的な企業価値の向上を図るものです。

日本市場では、DX(デジタルトランスフォーメーション)が加速しており、特にITソリューションを提供する企業の需要が高まっています。この環境下で、KKRは富士ソフトの技術力と市場でのポテンシャルに注目し、公開買付けを通じて成長を支援する戦略を打ち出しました。KKRは、グローバルなネットワークと資金力を活かし、富士ソフトをさらに発展させる狙いです。

対象者の概要と取り巻く環境

富士ソフト株式会社は、1969年に設立された日本を代表する独立系ITソリューション企業です。主な事業領域は、ソフトウェア開発やシステムインテグレーションであり、幅広い業界にわたってITソリューションを提供しています。特に、製造業、金融機関、公共機関など、多岐にわたる顧客を持ち、信頼性の高いサービスを提供していることから、市場での評価は非常に高いです。富士ソフトは、近年注目されているDX(デジタルトランスフォーメーション)分野にも力を入れており、クラウド技術やAIを活用したソリューションを強化しています。

また、同社の提供するクラウド会計ソフト「弥生」は、中小企業向けのクラウドサービス市場で大きなシェアを持ち、国内における業務効率化を支援しています。これにより、国内の中小企業のデジタル化を推進し、業務プロセスの効率化を図ることが可能となっています。

一方で、IT業界全体の競争も激化しており、国内外の企業が富士ソフトの市場シェアを狙っています。特にDXの進展に伴い、クラウドソリューションやAI、ビッグデータを駆使したサービスの需要が急速に増加しているため、富士ソフトは技術力のさらなる強化と、新しいビジネスチャンスの獲得が重要な課題となっています。競争が激化する中で、同社は外部からの資本導入や経営支援を活用し、成長を加速させる必要性が高まっています。

富士ソフトのサービス

DX推進サービス

富士ソフトは、企業の業務プロセスをデジタル化し、生産性を向上させるための支援を行っています。これには、既存システムのデジタル化やクラウド移行、データ活用を通じた業務の自動化が含まれます。特に製造業向けの生産管理システムや、金融業界向けのシステム開発など、各業界に特化したソリューションを提供しています。

クラウド技術

クラウドソリューションとしては、クラウド環境の構築から運用までをサポートするサービスを提供しています。特に中小企業向けのクラウド会計ソフト「弥生」は、帳簿作成や請求書発行などの業務をクラウド上で効率化することで、企業の業務負担を軽減しています。また、AWS(Amazon Web Services)やMicrosoft Azureなどの大手クラウドプラットフォームとの連携にも強みを持ち、顧客に最適なクラウド環境を構築する支援を行っています。

AIソリューション

AI分野においては、画像認識や自然言語処理を活用したソリューションを提供しています。たとえば、製造業向けには画像認識技術を用いた品質検査自動化システムを導入することで、検査工程を効率化し、ヒューマンエラーを削減しています。また、AIチャットボットを使ったカスタマーサポートの自動化も推進しており、顧客対応の効率化を実現しています。さらに、AIを活用したデータ分析サービスにより、企業が保有する大量のデータを有効活用し、ビジネスの意思決定をサポートしています。

公開買付の背景と目的

回の富士ソフト株式会社に対する公開買付けの背景には、デジタルトランスフォーメーション(DX)の加速と、日本市場におけるITサービスの需要拡大があります。富士ソフトは、ソフトウェア開発やクラウドソリューション、AI技術を用いたサービスを提供し、幅広い業界で強固なポジションを確立してきました。しかし、急速に進展するデジタル化に対応するためには、さらに迅速な技術革新とビジネス拡大が求められています。

今回の公開買付けの主目的は、富士ソフトを非公開化することで、短期的な株主利益の圧力を軽減し、長期的な成長戦略に専念できる経営体制を構築することです。公開企業としては、四半期ごとの業績や株価に対するプレッシャーがあり、迅速な投資判断や経営改革が難しくなることがあります。一方で、非公開化されることで、より柔軟かつ大胆な経営戦略を展開できるようになります。

さらに、今回の公開買付けを通じて、KKRは富士ソフトの技術力を活かし、同社の成長を支援することを狙っています。KKRは世界的な投資ファンドであり、富士ソフトをグローバル市場においても競争力のある企業へと成長させる意向を持っています。これにより、富士ソフトは国内外での市場拡大や新規事業の立ち上げを加速させることが期待されています。

公開買付の経緯

富士ソフトは、近年、DX(デジタルトランスフォーメーション)の推進やITサービス需要の拡大により、成長が期待されていました。しかし、競争環境が激化する中で、同社はより迅速で柔軟な経営戦略が求められる状況にありました。

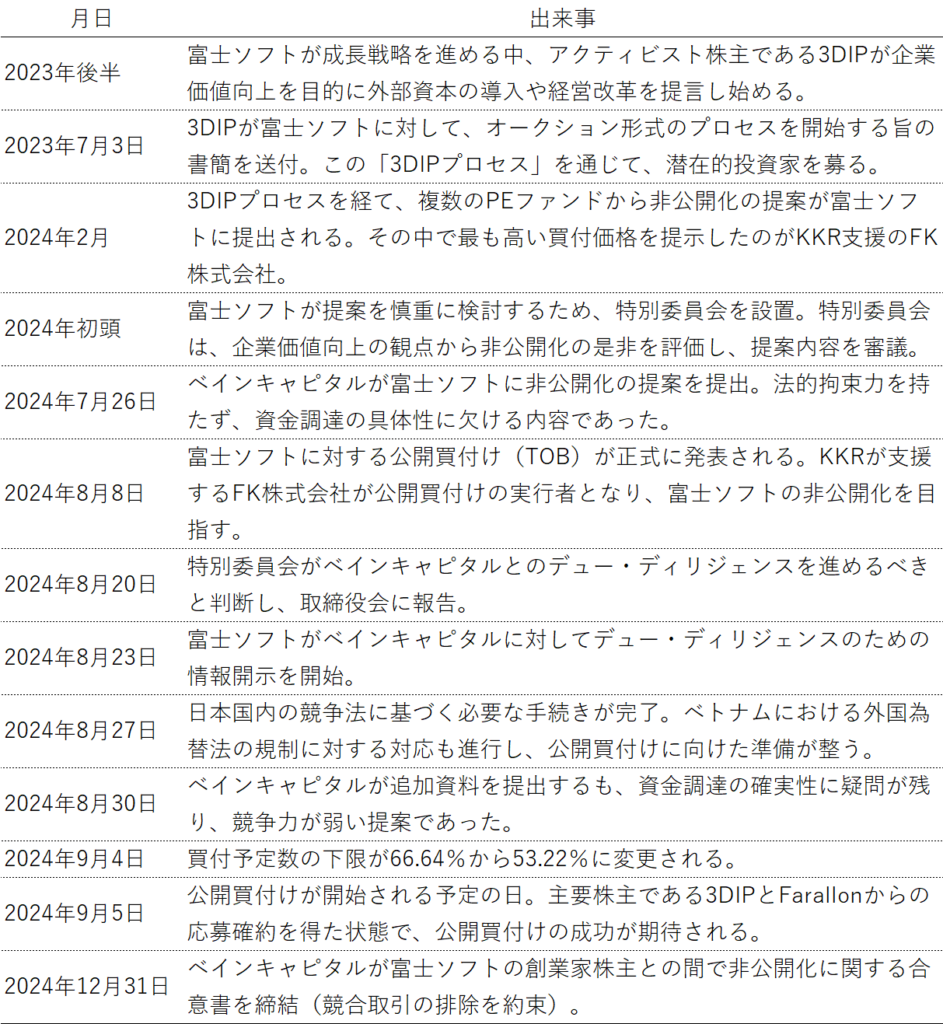

一方で、筆頭株主である3D Investment Partners(3DIP)は、富士ソフトの企業価値向上を目的に経営への積極的な関与を進めており、より効率的な資本配分や成長戦略の加速を求めていました。3DIPは、富士ソフトの経営改善を図るため、外部からの資本導入や非公開化を視野に入れた戦略を検討していました。

2023年7月、3DIPは富士ソフトの株式に対する資本政策の一環として、オークション形式のプロセスを主導しました。このプロセスは、富士ソフトの企業価値を最大化するためのパートナーシップを模索するもので、複数の投資家やプライベートエクイティ(PE)ファンドが富士ソフトの非公開化に興味を示しました。

この「3DIPプロセス」によって、潜在的な投資家との交渉が開始され、同社の株式を非公開化するための競争が生じました。この時点で、3DIPは最も有利な条件を提示する投資家に優先交渉権を付与する方針を明らかにしており、富士ソフト側にもその旨の書簡を送付しました。

2024年2月、複数のプライベートエクイティファンドから非公開化に向けた初期提案が富士ソフトに提出されました。その中で、最も高い買付価格を提示したのが、KKR支援のFK株式会社でした。KKRは、富士ソフトの成長ポテンシャルと技術力を高く評価し、長期的な成長支援を目的として提案を行いました。

3DIPは、KKRの提案が他の投資家よりも優れていると判断し、同社との交渉を優先的に進めることを決定。これにより、3DIPは自身が保有する富士ソフト株式をKKRに売却する意向を示しました。

富士ソフトは、この提案を慎重に検討するために特別委員会を設置しました。この委員会は、企業価値向上のために非公開化が適切かどうか、また、提案された価格が株主にとって有利なものかどうかを評価しました。加えて、富士ソフトの主要株主である3DIPやFarallon Capitalとの間で協議が行われ、彼らの株式を公開買付けに応募させるための準備が進められました。

3DIPとFarallonの保有株式は、公開買付けが成功するための大きな要素となっており、この2つの大株主が応募することで、取引の成立がより確実なものとなりました。

2024年8月8日、富士ソフトに対する公開買付け(TOB)が正式に発表されました。公開買付者であるFK株式会社は、KKRが支援する特別目的会社(SPC)であり、富士ソフトを非公開化するために同社の株式を取得する計画を進めています。この時点で、3DIPとFarallonから応募の確約を得ており、公開買付けの成功がほぼ確実なものとなりました。

その後、必要な法的手続きが進められ、日本およびベトナムの競争法や外国為替法に基づく承認が順調に進み、2024年9月5日から公開買付けが開始される運びとなりました。

ベインキャピタルとの交渉経緯

2024年7月26日、投資ファンドであるベインキャピタルは富士ソフトに対し、非公開化を提案する書簡を提出しました。この提案は法的拘束力を持たないものであり、資金調達に関する具体的な情報や確実性のある要素が欠けていました。当初、KKRが提案していた条件に対抗する形で、ベインキャピタルが富士ソフトの株式を取得するための選択肢を模索していました。

富士ソフトは、ベインキャピタルの提案を慎重に検討するため、特別委員会を通じてベインキャピタルと交渉を開始しました。2024年8月20日、特別委員会は、ベインキャピタルに対してデュー・ディリジェンスの機会を提供することが妥当であるとの意見をまとめ、富士ソフトの取締役会に報告しました。これに基づき、同社は8月23日からベインキャピタルに必要な情報開示を進めました。

ベインキャピタルは、2024年8月30日付で追加の資料を提出しましたが、依然として金融機関からのHighly Confident Letterが提出されておらず、資金調達の確実性に疑問が残っていました。また、KKRと主要株主である3DIPやFarallonが既に応募契約を締結している状況では、ベインキャピタルの提案が実現可能かどうかも不透明なままでした。

さらに、ベインキャピタルは富士ソフトの創業家株主との間で非公開化に関する合意書を締結しました。この合意により、創業家株主は2024年12月31日まで他の者との競合取引を行わないことが約束されましたが、この時点でも法的拘束力を持つ提案には至りませんでした。

経緯の時系列表

公開買付の詳細

公開買付価格とプレミアム

公開買付価格は、1株当たり8,800円に設定されています。この価格は、富士ソフトの株式の過去の市場株価や他の同種案件の価格と比較しても、適切なプレミアムが付与された価格となっています。また、新株予約権に関しても、行使価格との差額を反映した妥当な価格が提示されています。たとえば、第5回新株予約権の買付価格は1,067,000円、第6回新株予約権は929,600円、第7回新株予約権は228,100円と設定されています

- 2024年6月13日の終値6,730円に対して、30.76%のプレミアム。

- 直近1ヶ月の終値平均6,370円に対して、38.15%のプレミアム。

- 直近3ヶ月の終値平均6,217円に対して、41.55%のプレミアム。

- 直近6ヶ月の終値平均6,234円に対して、41.16%のプレミアム。

- また、憶測が出た2023年10月2日の終値4,795円と比較すると、83.52%のプレミアムが付与されています

公開買付予定数の上限と下限

公開買付予定数の上限と下限は以下の通りです。

- 買付予定数の上限:なし

- 買付予定数の下限:33,658,500株(所有割合:53.22%)

公開買付者は、当初の下限設定として66.64%を想定していましたが、2024年8月21日に実施された株主判明調査により、パッシブ・インデックス運用ファンドが相当数の株式を保有していることが判明しました。パッシブ運用を行うファンドは、通常、取引条件の適否に関わらず公開買付けには応募しない傾向があり、そのため、過半数を超える割合(53.22%)に下限が設定されました。

また、パッシブ・インデックス運用ファンドは、スクイーズアウト手続きで行われる株主総会での株式併合議案には賛成票を投じることが多いとされており、公開買付者は、このファンドの株主行動を考慮したこと、加えて、富士ソフトの株主構成や株主総会での出席率を考慮した結果、株主総会での特別決議の承認を得るために必要な議決権数を61.44%と試算したとのことです。このため、最終的に53.22%という下限が設定されました。この下限を超えることで、株主総会において必要な議決権比率を達成し、最終的な非公開化手続きが進められる見込みとなっています

下限変更の経緯

公開買付者は当初、2024年8月8日に公開買付けを発表した際、買付予定数の下限を42,142,900株(所有割合:66.64%)に設定していました。この割合は、特別決議を成立させるための議決権の2/3(66.67%)に基づいたものでした。

その後、2024年8月21日に実施された株主判明調査により、パッシブ・インデックス運用ファンドが相当数の株式を保有していることが確認されました。これらのインデックスファンドは、通常、公開買付けには応募しない傾向があり、応募される株式の数が想定より少なくなる可能性がありました。このため、下限を66.64%に維持することでは公開買付けの成立が不確実になる恐れがあったのです。

この情報を基に、2024年9月4日、公開買付者は買付予定数の下限を33,658,500株(所有割合:53.22%)に変更しました。この変更により、パッシブファンドが応募しなくても、公開買付けが成立する可能性が高まりました。この53.22%の所有割合でも、株主総会での議決権行使において十分な支配権を確保できると見込まれています。

また、主要株主である3D Investment Partners(3DIP)およびFarallon Capitalは、この下限変更後も、それぞれの保有株式を公開買付けに応募することに同意しています。これにより、応募の合計株式数が32.68%となり、公開買付けが成立する可能性がさらに高まりました。

このように、インデックスファンドの応募状況を考慮しつつ、買付予定数の下限が現実的な53.22%に引き下げられました。

想定買付金額と資金調達手段

公開買付者であるFK株式会社が実施する公開買付けの想定買付金額は、1株あたり8,800円の買付価格に基づき、総額で約2,962億円を見込んでいます。この金額は、富士ソフトの株式を完全取得することを目的としたもので、上限が設定されていないため、実際の買付金額は応募された株式数によって変動します。

この公開買付に必要な資金は、公開買付者の親会社であるKKRの出資および金融機関からの借入れによって賄われる予定です。具体的には、KKRが持つグローバルなファンド資金を活用して、富士ソフトの株式取得を支援し、必要に応じて追加の融資も行われます。これにより、公開買付者は十分な資金力を背景に富士ソフトの買収を円滑に進めることができる体制を整えています 。

公開買付のストラクチャー

公開買付けの結果、富士ソフトの株式が一定割合(66.67%)を超えた場合、残りの少数株主の株式を強制的に買い取るためのスクイーズアウトが実施されます。これにより、全ての株主が公開買付け価格での売却機会を得ることになります。さらに、株式併合などの手法を用いて、公開買付者が全ての株式を取得し、完全子会社化が完了します。

今回の公開買付けは、いわゆる二段階買収の形を取っています。まず、公開買付けによって過半数の株式を取得し、その後、株式併合や残余株式の買い取りによって富士ソフトを完全子会社化します。これにより、少数株主の利益を保護しつつ、公開買付者が目指す非公開化が進められます。

公開買付期間

公開買付期間は、2024年9月5日から10月3日の20営業日間です。この期間は、法定の最短期間である20営業日とされています。ただし、事前公表型の公開買付けであり、公開買付けの予告日である2024年8月8日から、実際の公開買付期間の末日まで合計で38営業日という長めの期間が確保されています。この期間内に、少数株主は自分の株式を売却するかどうかの判断を行い、応募の機会が提供されています

アドバイザー

対象者側

- ファイナンシャルアドバイザー(FA):SMBC日興証券

- リーガルアドバイザー(LA):森・濱田松本法律事務所

特別委員会

- ファイナンシャルアドバイザー(FA):Pモルガン証券

- リーガルアドバイザー(LA):潮見坂綜合法律事務所

価格算定結果

対象者側

- 市場株価法: 6,505円から7,130円

- 類似上場会社比較法: 5,524円から6,405円

- DCF法: 7,027円から9,529円

特別委員会側

- 市場株価平均法: 6,505円から7,390円

- 類似会社比較法: 4,758円から5,566円

- 類似取引比較法: 4,946円から7,253円

- DCF法: 7,852円から10,453円

応募予定株主との契約

応募予定株主:

公開買付者であるFK株式会社は、2024年8月8日付で、富士ソフトの筆頭株主である3D Investment Partners(3DIP)との間で応募契約(3DIP応募契約)を締結しました。この契約により、3DIPは保有する富士ソフト株式14,834,000株(所有割合:23.46%)を公開買付けに応募することに合意しています。3DIPは、公開買付けの対価以外に追加の利益供与を受ける合意はしていません。

同様に、公開買付者は、同じく株主であるFarallon Capital Partnersとも契約を締結し、5,833,670株(所有割合:9.22%)を公開買付けに応募することに合意しています。Farallonとの契約(Farallon応募契約)も、3DIPと同様に、対価以外の利益供与はないとされています。

公正性担保措置及び利益相反を回避するための措置等

独立した第三者による算定

富士ソフトは、取引条件が適正であることを確認するために、SMBC日興証券を第三者算定機関として起用しました。この算定機関は、独立した立場で富士ソフトの株式価値を評価し、DCF法や市場株価法など複数の算定手法を用いて、公平な価格算定を行いました。

独立した法務アドバイザーの関与

取引の公正性を確保するため、富士ソフトは外部のリーガルアドバイザーである森・濱田松本法律事務所から法的助言を受けました。同事務所は、公開買付けに関する全ての意思決定過程において、適切な法的アドバイスを提供し、取引が適正に進行するようサポートしました。

フェアネス・オピニオンの取得

SMBC日興証券は、富士ソフトの取締役会に対し、公開買付価格が少数株主にとって妥当であることを確認するためにフェアネス・オピニオンを提供しました。このオピニオンにより、公開買付価格が適正なものであることが第三者の観点から保証されました。

特別委員会の設置

富士ソフトは、取引の公正性を確保するために特別委員会を設置しました。特別委員会は独立性のあるメンバーで構成され、外部のファイナンシャルアドバイザーや法律アドバイザーの助言を受けながら、公開買付けの条件の妥当性と公正性を評価しました。この委員会は、取締役会の決定が公正かつ合理的なものであるかを確認し、少数株主の利益が損なわれないように配慮されています。

マジョリティ・オブ・マイノリティの不適用

本取引では、「マジョリティ・オブ・マイノリティ(少数株主の多数による承認)」条件は設定されていません。しかし、特別委員会の設置やフェアネス・オピニオンの取得など、他の公正性担保措置が充実しているため、この条件の不適用によって取引の公正性が損なわれることはないと判断されています。

買収後の戦略的意義

戦略の意義

富士ソフトは、急速に変化するIT・DX(デジタルトランスフォーメーション)市場において、競争力を強化し、持続的な成長を実現するために、今回の公開買付けを重要な転機としています。まず、公開買付けを通じた非公開化により、株主構成を安定させ、短期的な株価変動や外部からの圧力に左右されることなく、中長期的な経営戦略を推進できる環境を整えることが目的です。

KKRが富士ソフトを支援することにより、KKRの持つグローバルネットワークや豊富な資本、経営リソースを活用し、富士ソフトの新規事業領域やDX分野での成長を加速させることが期待されています。特に、今後の成長分野であるAIやクラウド技術、DXソリューションにおいて、KKRのサポートを受けることで、富士ソフトはこれまで以上に競争優位性を強化し、新規市場への参入を図ることが可能となります。

さらに、新中期経営計画に基づく事業戦略の実行に向けて、非公開化後は、より柔軟で迅速な資本政策やM&Aを実施できる環境が整備されます。KKRは、M&Aの支援やPMI(買収後統合)の実行に関してもサポートを行い、企業の成長戦略を強化することで、富士ソフトの中長期的な企業価値向上を図る戦略を進める予定です。

このように、公開買付けの目的は、富士ソフトが抱える課題を解決しつつ、KKRのサポートによって新規事業展開やグローバル成長を加速させ、企業価値を最大化することにあります

公開買付者が期待しているシナジー

技術力と経営リソースの強化

公開買付者であるKKRは、富士ソフトの強力な技術力と既存のITソリューションビジネスを評価しています。特に、デジタルトランスフォーメーション(DX)に関する技術力をさらに強化するため、KKRのグローバルなリソースやネットワークを活用することで、富士ソフトの事業成長を加速させることを狙っています。また、KKRは過去の投資実績から得た知識やリーダーシップを提供することで、富士ソフトの経営に貢献し、グローバル市場での競争力向上を図ります。

新規事業の開拓と成長

KKRは、富士ソフトが今後さらに拡大するであろうAI技術やクラウドソリューション、IoTなどの新規事業分野における成長を支援する予定です。特に、これらの新興技術の開発を加速させるため、KKRの資本力を活用し、長期的な研究開発投資を行い、新たな収益源を創出することを目指しています。また、M&Aを通じて補完的な技術や資産を取得し、富士ソフトの事業をさらに強化することも期待されています。

国際展開の加速

KKRのグローバルなネットワークを活用し、富士ソフトはアジア市場を中心に国際展開を加速させることが期待されています。特に、ベトナムをはじめとする新興国市場での成長が見込まれており、現地パートナーとの連携や市場参入のノウハウを活かすことで、よりスムーズな海外進出が可能になります。

このように、KKRは富士ソフトの既存事業を強化しつつ、新規分野や国際展開を支援することで、企業価値の大幅な向上を期待しています

対象者が期待しているシナジー

事業成長の加速

富士ソフトは、公開買付けの実施により、KKRのグローバルネットワークと資本力を活用することで、事業成長をさらに加速させることが期待されています。特に、今後の成長が見込まれるデジタルトランスフォーメーション(DX)や、AI、クラウド、IoTなどの新興技術分野での競争力を高めるために、KKRからのサポートが重要な役割を果たします。また、これまでの富士ソフトの経営資源と技術力を活かしながら、新しい市場でのビジネス拡大を図ることが期待されています。

経営の自由度と迅速性の向上

非公開化によって、短期的な株価の変動や株主のプレッシャーから解放され、中長期的な視点に立った経営が可能になります。これにより、富士ソフトは柔軟かつ迅速な経営判断を行える環境が整い、特にDX事業や海外市場展開において、スピーディーな意思決定を実行できることが期待されています。

グローバル展開の加速

KKRは、富士ソフトのグローバル展開、特にアジア市場における成長をサポートすることが見込まれています。富士ソフトは、すでに東南アジアを含む新興市場での事業展開を進めており、KKRのネットワークを活用することで、さらなる国際的なビジネス拡大が可能となることが期待されています。

長期的な企業価値向上

KKRの支援により、富士ソフトの新中期経営計画の目標を達成するためのリソースやアライアンスを強化し、事業成長を促進することで、長期的な企業価値の向上が実現できると考えられています。また、M&AやPMI(買収後の統合)を通じた新たなシナジーも見込まれています

財務および市場分析

財務的影響

公開買付けにより、富士ソフトは非公開化を目指すため、株式の上場が廃止されます。これにより、公開企業としての規制や短期的な市場圧力から解放され、柔軟な資本政策を取ることが可能になります。非公開化は、中長期的な成長戦略の実行を促進し、特にデジタル領域での投資やM&Aを迅速に行える環境が整うと期待されています。

また、財務的影響として、富士ソフトの将来のキャッシュフローに影響を与える要素には、KKRのグローバルネットワークや投資リソースの活用が含まれています。これにより、技術開発や国際市場への展開が加速し、長期的な成長が見込まれています。特に、AIやクラウド技術、DX推進といった分野での成長が期待されており、これらの分野への積極的な投資が進められます。

さらに、公開買付価格の8,800円は、DCF法や市場株価法によって公正であると評価されており、既存株主に対しても適切なプレミアムが提供されているため、財務的にもメリットがあると考えられます。

公開買付け後は、KKRのサポートにより、富士ソフトの財務基盤がさらに強化される見込みです。一方で、非公開化に伴う社会的信用や株主構成の変更により、人的資源や取引先との関係に対して一定の影響が懸念されていますが、経営への大きなインパクトは限定的であると見込まれています。

競合他社への影響

KKRによる富士ソフトの公開買付けは、富士ソフトの経営戦略に大きな変化をもたらし、競合他社に対しても影響を与える可能性が高いです。特に、KKRが持つ資本力とグローバルなネットワークを活用することで、富士ソフトは国内外での事業展開を加速させ、競合他社との競争力をさらに強化することが予想されます。

DXやクラウド技術、AIソリューションの分野で急速な成長を遂げることができれば、競合他社にとっても、富士ソフトの新たなポジション取りが脅威となる可能性があります。特に、KKRの資金力を背景に、積極的なM&A戦略や新規技術開発を推進することで、競合他社はより高度なサービス提供や技術革新を求められる場面が増えるでしょう。

一方で、競合他社も同様にDXやITソリューションに注力しており、特にNECやNTTデータなどの大手企業は、富士ソフトの動向に対抗するための新たな戦略を打ち出す可能性も考えられます。

リスク分析

買収に伴うリスク

経営統合の失敗リスク

富士ソフトが非公開化された後、KKRによる経営支援が始まるわけですが、経営統合(PMI: Post Merger Integration)がうまくいかない可能性があります。特に企業文化の違いや組織内の対立が生じると、統合によって期待されるシナジーが十分に発揮されないリスクが考えられます。

技術革新の遅れ

富士ソフトは、ITやDX関連の技術を持つ企業ですが、技術の進化スピードが速い業界において、投資の遅れや市場の変化に対応しきれない場合、競争力が低下するリスクがあります。特に非公開化後、投資判断や技術開発が遅れると、市場シェアを失う可能性があります。

市場環境の変動

IT業界全体の市場環境が急速に変化している中で、富士ソフトが提供するソリューションやサービスに対する需要が予想を下回った場合、売上や利益が減少するリスクがあります。特に、競合他社が新たな技術やサービスを提供し、富士ソフトがそれに対抗できない場合、市場での競争力が低下する恐れがあります。

資金調達リスク

公開買付けに伴い、KKRは多額の資金を投入していますが、その資金調達が順調に行えなかった場合、投資計画に支障をきたす可能性があります。また、金利の上昇や経済情勢の変化によって、資金コストが増加し、富士ソフトの財務負担が増大するリスクもあります。

人材流出リスク

非公開化による組織再編や経営戦略の変更に伴い、富士ソフトの従業員の間で不安が広がり、優秀な人材が他社に流出するリスクがあります。特に、IT業界では人材が競争力の重要な要素であるため、人的リソースの損失は大きな影響を与える可能性があります。

結論と今後の展望

まとめ及び考察

今回の富士ソフト株式会社に対するKKRによる公開買付けは、IT業界における大規模な非公開化案件として注目を集めています。本件は、富士ソフトのさらなる成長を目的とし、KKRのグローバルネットワークと資金力を活用して技術開発や新規事業展開を加速させることを狙っています。特に、DX(デジタルトランスフォーメーション)やAI、クラウド技術といった成長分野において、KKRの支援を受けた富士ソフトの競争力向上が期待されています。また、非公開化により、株主の短期的な圧力から解放され、経営の自由度が高まることで、柔軟な資本政策やM&A戦略の実施が可能になります。

一方で、今回の買収にはいくつかのリスクも存在します。まず、競合他社であるSCSK株式会社やTIS株式会社、日立ソリューションズといった同業者に対する競争優位性の維持が課題となります。KKRの支援を得たとしても、これらの企業が先行する市場シェアを脅かす可能性は高く、特に新興技術分野での競争は激化するでしょう。また、非公開化後の経営戦略が市場の期待に応えられない場合、経営の透明性が低下し、企業価値が下がるリスクもあります。

考察として、KKRによる公開買付けは、富士ソフトの中長期的な成長を加速させるポジティブな要因となる一方で、競争環境の変化や経営の透明性低下によるリスクが存在します。今後の成功には、KKRとの連携を通じて新規市場での展開をスムーズに進めるとともに、既存の強みを活かした持続的な成長戦略を構築することが重要です。

今後の戦略的提言

今後、富士ソフトが非公開化後に成功を収めるためには、いくつかの戦略的なアプローチが重要です。まず、KKRとの協力を最大限に活用し、新規市場開拓とグローバル展開を推進する必要があります。特に、成長が期待されるアジア市場では、KKRのグローバルネットワークと現地のノウハウを活用し、現地パートナーとの連携を深めることで、ベトナムや他の東南アジア諸国での市場シェア拡大が期待できます。また、新興技術分野であるAI、クラウド、IoTといった技術に対して、積極的な投資と開発リソースの配分を行うことが、競争力の維持と成長につながります。

次に、富士ソフトが持つ強力な顧客基盤を活かし、顧客のDX推進を支援するためのソリューション提供を強化することが重要です。特に製造業や金融業界での既存顧客に対し、より高度なITサービスやカスタマイズされたソリューションを提供することで、顧客ロイヤルティを高め、収益性を向上させることが可能です。

さらに、M&Aを活用して、成長市場における技術力や事業基盤を補強することも有効な手段です。KKRの資本力を背景に、相乗効果のある企業を戦略的に買収し、PMI(買収後統合)を円滑に進めることで、技術的・経営的シナジーを最大化できます。

最後に、非公開化後の経営透明性の維持が重要です。経営陣は、株主に対する説明責任を果たすために定期的な情報開示を行い、ステークホルダーとの信頼関係を維持することが求められます。これにより、富士ソフトは長期的な成長を確保しつつ、競争激化する市場での地位をさらに強固にすることができるでしょう。

参照:『意見表明報告書 2024年9月5日 富士ソフト株式会社』

本コンテンツは筆者の勉強の記録を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、筆者が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。