株式会社レスターによるPCIホールディングス株式会社への公開買付(TOB)

はじめに

レポートの目的

今回のレポートの目的は、株式会社レスターによるPCIホールディングス株式会社に対する公開買付けの背景、目的、及びその詳細を明らかにし、さらにその戦略的意義や財務的影響、競争環境における位置づけを包括的に分析することです。レポートでは、公開買付けのプロセスや決定事項、期待されるシナジー、そしてリスク管理の観点から、今後の戦略的な提言を行うことで、企業価値向上に寄与する可能性を検討します。

レポートの構成

公開買付の概要

公開買付者の概要と取り巻く環境

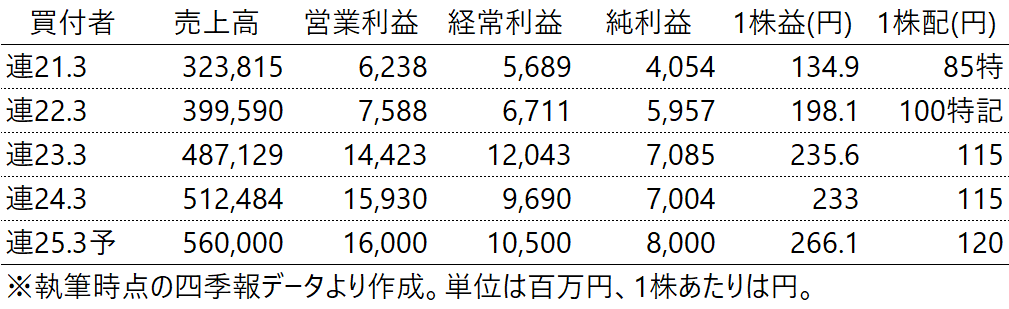

公開買付者である株式会社レスターは、電子部品や半導体の総合商社として、業界内で確固たる地位を築いています。1986年の設立以来、レスターは単なる部品の供給者に留まらず、技術サポートやシステムソリューションの提供といった付加価値サービスを展開してきました。こうしたサービスを通じて、レスターは国内外に広がる広範な顧客基盤を形成しており、エレクトロニクス分野における多様なニーズに応える能力を有しています。

現在、エレクトロニクス業界は急速な技術革新と市場のグローバル化により、ますます競争が激化しています。特に、半導体の供給不足やサプライチェーンの混乱といった外部環境の変化に対し、企業は迅速かつ柔軟に対応する能力が求められています。このような状況下で、レスターは経営資源の最適化を図り、迅速な対応を可能にする組織体制を整えています。

また、デジタル化やIoT(モノのインターネット)の進展に伴い、新たなビジネスチャンスが次々と生まれています。レスターはこれらの新しい市場機会を捉え、特にソリューションビジネス(例えば、IoT技術を活用したスマート工場の構築支援や、エネルギーマネジメントシステムの導入支援、さらにはセキュリティシステムの設計・構築など)の強化に注力しています。今回の公開買付は、こうした事業戦略の一環として位置づけられており、レスターが競争力をさらに強化し、エレクトロニクス分野における成長を持続的に推進するための重要な一手とされています。

この買収を通じて、レスターはPCIホールディングスとの統合による技術力の向上やサービス領域の拡大を図り、長期的な成長基盤を強固にすることを目指しています。

対象者の概要と取り巻く環境

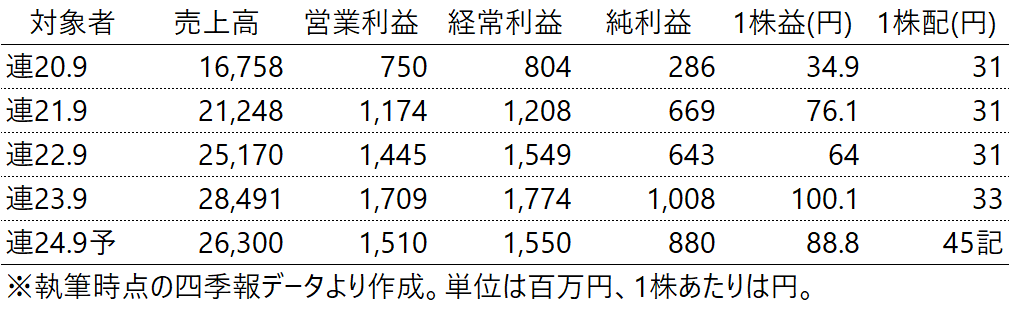

PCIホールディングス株式会社は、ITシステムの開発および運用、さらにこれに関連する幅広いサービスを提供する企業です。具体的な事業内容としては、ソフトウェア開発を中心に、産業用PCの設計・製造、半導体の設計・テスト、さらにエンベデッド(組み込み)システムの開発など、多岐にわたる技術サービスを展開しています。これらのサービスは、主に製造業や自動車業界をはじめとする多くの産業分野で利用されており、PCIホールディングスはその技術力と信頼性で高い評価を得ています。

特に注目すべきは、同社が提供するエンベデッドシステムの開発です。これには、自動車の電子制御ユニット(ECU)や、家電製品の制御システム、さらには産業機器に組み込まれる制御ソフトウェアの開発が含まれます。この分野では、製品の高い品質と安全性が求められるため、PCIホールディングスの技術力は競争力の源泉となっています。

さらに、PCIホールディングスは半導体関連事業にも力を入れており、半導体の設計やテストを手掛けています。この分野では、最先端の技術を駆使し、高精度で信頼性の高い製品を提供することに注力しています。特に、IoTや自動運転技術の進展に伴い、同社の半導体技術は今後ますます重要性を増すと考えられています。

このように、PCIホールディングスはソフトウェア開発やエンベデッドシステム、半導体事業を柱として、幅広い産業分野に貢献しており、その事業展開は今後も拡大が期待されています

公開買付の背景と目的

今回の公開買付は、株式会社レスターがPCIホールディングス株式会社を連結子会社化し、両社の協力関係をさらに深化させることで、企業価値の最大化を図ることを目的としています。レスターは2024年5月30日にPCIホールディングスに対して公開買付の意向を表明し、以後、両社は協議を重ねてきました。その背景には、レスターがIT分野での競争力を強化し、PCIホールディングスの持つ高度な技術力やソリューション提供能力を活用することで、新たなビジネスチャンスを掴む狙いがあります。

レスターは、エレクトロニクス分野において確固たる地位を築いていますが、ITソリューション分野での事業拡大を目指しており、PCIホールディングスの強みを活かすことで、バリューチェーン全体の強化を図る計画です。具体的には、PCIホールディングスのソフトウェア開発力や産業用PC設計・製造のノウハウを統合し、両社の事業シナジーを創出することを目指しています。さらに、この買収により、IT業界全体の再編をリードする企業グループとしての地位を確立し、企業価値の向上と株主利益の最大化を図ることが目的です

公開買付の経緯

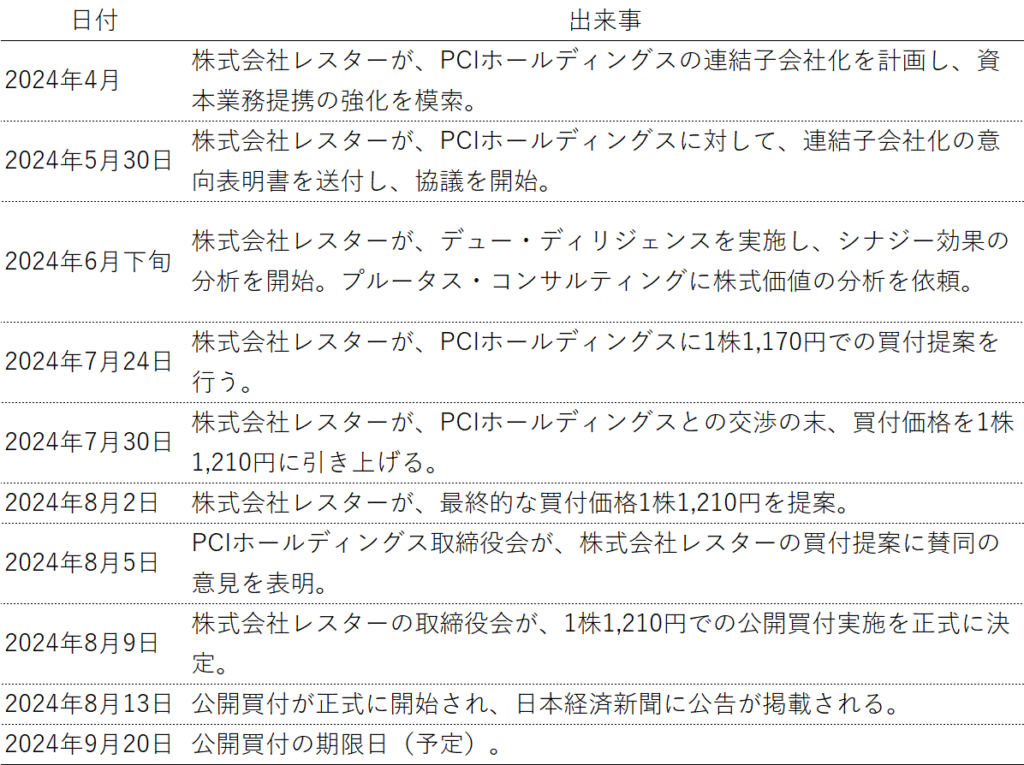

株式会社レスター(以下「公開買付者」)は、2024年4月、PCIホールディングス株式会社(以下「対象者」)との資本業務提携を強化し、両社のシナジー効果を最大化するため、対象者を連結子会社化することを検討しました。両社は既に資本業務提携関係にありましたが、商習慣や企業文化の違いから、さらなる協業深化に限界を感じていました。そのため、公開買付者は資本提携を強化し、両社が同一グループとなることで利害を一致させ、シナジーを創出する必要があると判断しました。

2024年5月30日、公開買付者は対象者に対して、連結子会社化を目的とする意向表明書を提出し、協議を開始しました。これに基づき、6月下旬から7月下旬にかけて、公開買付者はデュー・ディリジェンスを実施し、両社が協業によって得られるシナジーの内容を詳細に分析しました。特に、公開買付者のデバイスビジネスと対象者のソフトウェア開発や情報サービス事業の親和性が高く、協業による市場拡大と技術力強化が期待できると結論づけました。

7月24日、公開買付者は、対象者株式を1株1,170円で買付ける提案を行いました。この提案価格は、2024年7月23日の終値969円に対して20.74%のプレミアムを加えたものでしたが、対象者側からは、一般株主にとって十分なプレミアムではないとの評価を受けました。これを受け、公開買付者は価格引き上げを検討し、7月30日に、1株1,210円での再提案を行いました。この価格は、7月29日の終値963円に対して25.65%のプレミアムを加えたもので、公開買付者として提示できる最良の条件であることを伝えました。

しかし、8月1日、対象者はさらに価格引き上げを要請し、公開買付者は再度検討を行いましたが、7月30日に提示した1,210円が限界であるとの結論に達しました。8月2日、公開買付者は最終的に1株1,210円の価格を提示し、これ以上の引き上げはできないと対象者に伝えました。

この最終提案を受け、8月5日、対象者の取締役会は、1株1,210円の価格を受け入れる旨を決議しました。対象者は、この価格が市場環境を踏まえたものであり、一般株主にとっても不合理な価格ではないと判断しました。最終的に、8月9日、公開買付者の取締役会において、公開買付の実施が正式に決定されました。同日、両社は新たな資本業務提携契約を締結し、対象者の上場を維持する方針を確認しました。

公開買付の詳細

公開買付価格とプレミアム

公開買付価格は、最終的に1株1,210円に設定されました。この価格は、公開買付者が複数の市場株価平均に基づいて計算したプレミアムを反映しています。具体的には、以下の通りです。

- 2024年7月29日の終値963円に対して、25.65%のプレミアム。

- 過去1ヶ月間の終値の単純平均値967円に対して、25.13%のプレミアム。

- 過去3ヶ月間の終値の単純平均値954円に対して、26.83%のプレミアム。

- 過去6ヶ月間の終値の単純平均値953円に対して、26.97%のプレミアム。

これにより、買付価格は市場の動向を十分に反映したものとなっています

公開買付予定数の上限と下限

公開買付予定数の上限と下限は以下の通りです。

- 買付予定数の上限:4,480,000株(所有割合:44.67%)

- 買付予定数の下限:4,480,000株(所有割合:44.67%)

公開買付者は、買付予定数の上限に達するまでは全ての応募株を買付けますが、上限を超えた場合は超過分については比例配分で買付けを行います。また、下限に満たない場合には公開買付は成立しないという条件が設定されています。

尚、公開買付者である株式会社レスターは、公開買付を開始する前に既にPCIホールディングスの株式を585,000株(所有割合:5.83%)を保有しており、4,480,000株を買い付けることで、最終的な所有割合を50.50%に引き上げ、PCIホールディングスを連結子会社化することを目指しています。

想定買付金額と資金調達手段

公開買付における想定買付金額は、買付予定数の上限である4,480,000株を、1株あたり1,210円で買い付ける場合、総額で約54億円となります。

資金調達手段として、公開買付者である株式会社レスターは、すでに手元にある自己資金を利用する方針です。具体的には、公開買付に必要な全額を内部資金で賄う計画であり、外部からの借入や新たな株式発行などによる資金調達は行われません。これにより、迅速かつ確実に買付資金を確保し、公開買付を円滑に進めることができる見込みです。

公開買付のストラクチャー

公開買付者である株式会社レスターは、PCIホールディングスの普通株式を対象に、連結子会社化を目的として株式を取得します。ただし、連結子会社化するものの、東京証券取引所スタンダード市場への上場は維持される予定であり、また、資本業務提携契約の中で、PCIホールディングスの経営の独立性を維持させるストラクチャーです。

さらに、取締役会の構成についても、レスターが指名する取締役は最大で2名以内とし、監査等委員ではない業務執行取締役1名を含む取締役の指名権を持つことが合意されています。これにより、経営の透明性と独立性が確保され、PCIホールディングスが引き続き独立した意思決定を行えるように配慮されています。

以上のように、公開買付後は、過半数の支配権を持ちながらも、独立性を確保するためのストラクチャーが組み込まれています。

公開買付期間

公開買付期間は、2024年8月14日から2024年9月20日までの38営業日間です。

公開買付期間を38営業日に設定した理由としては、PCIホールディングスの株主が十分な判断を行える期間を確保するためです。38営業日は、法定の最短期間(20営業日)より長めに設定されており、公開買付期間中に競合取引や対抗提案があった場合に備え、必要な柔軟性を持たせています。

アドバイザー

買付者側(株式会社レスター):

- ファイナンシャルアドバイザー(FA):SMBC日興証券株式会社

- リーガルアドバイザー(LA):森・濱田松本法律事務所

- 第三者算定機関:株式会社プルータス・コンサルティング

対象者側(PCIホールディングス):

- ファイナンシャルアドバイザー(FA):みずほ証券株式会社

- リーガルアドバイザー(LA):長島・大野・常松法律事務所

尚、特別委員会の設置は行われておらず、取締役会内での独立した意思決定プロセスに基づいて公開買付の検討が進められた形となっています。

価格算定結果

買付者側

- 市場株価法:849円~946円

- 類似会社比較法:857円~1,042円

- DCF法(ディスカウンテッド・キャッシュフロー法):1,128円~1,773円

対象者側

- 市場株価法:936円~946円

- 類似会社比較法:870円~1,062円

- DCF法(ディスカウンテッド・キャッシュフロー法):1,144円~1,784円

応募予定株主との契約

応募予定株主:

- 株式会社Y&U(対象者の代表取締役会長であり創業者である天野豊美氏および親族が全株式を所有する資産管理会社)

- 関谷恵美氏(対象者の第5位株主)

応募株式数:

- 株式会社Y&Uは565,800株(所有割合5.64%)

- 関谷恵美氏は319,600株(所有割合3.19%)

- 合計885,400株(所有割合8.83%)

契約内容:

- 応募予定株主は、それぞれ所有する対象者株式全てを公開買付に応募することに合意しています。

- 株式会社レスターは応募予定株主から応募された株式を公開買付価格1株1,210円で買い付けます

公正性担保措置及び利益相反を回避するための措置等

独立した第三者による算定

株式価値の算定は、公開買付者側ではプルータス・コンサルティング、対象者側ではみずほ証券が担当し、双方が独立した株価評価を行いました。これにより、公開買付価格の公正性を担保しています。

独立した法務アドバイザーの関与

公開買付者は森・濱田松本法律事務所、対象者は長島・大野・常松法律事務所を法務アドバイザーに任命し、法律的な側面から利益相反の回避と公正な取引を支援しています。

取締役会での全会一致の承認

PCIホールディングスの取締役会では、利害関係を有しない取締役が全員出席し、全員一致で公開買付への賛同を決議しました。これにより、取締役会が独立した立場で意思決定を行ったことが確認されています。

特別委員会の非設置

特別委員会は設置されませんでしたが、独立したアドバイザーの助言や取締役会の全会一致の承認によって、公正性が確保されています。

買収後の戦略的意義

戦略の意義

株式会社レスターがPCIホールディングスを連結子会社化することで、両社の協業を深め、さらなるシナジー効果を創出する点にあります。レスターは電子部品の製造と販売を中心に事業を展開しており、PCIホールディングスはITサービスおよびソフトウェア開発を得意としています。両社の事業領域は異なりますが、技術面での親和性が高く、特にレスターが強みとするハードウェア事業とPCIが得意とするソフトウェア事業を融合させることで、付加価値の高いソリューション提供が可能になります。

さらに、PCIホールディングスを子会社化することで、レスターはIT分野でのビジネス拡大や技術力強化を図ることができます。特に、レスターが目指すシステムインテグレーションやエンジニアリングビジネスの拡大において、PCIホールディングスの技術力を活用することで、新しいビジネスユニットの中核を担うことが期待されています。

また、両社の取引先基盤や顧客リストを相互に活用することで、販売チャネルの拡大と収益機会の増加が見込まれます。この戦略により、レスターは持続的な成長を目指し、経営基盤の強化やスケールメリットを享受することができると考えられます。

公開買付者が期待しているシナジー

市場拡大とビジネスの深化

レスターとPCIホールディングスの協業により、両社が強みを持つ「車載」「産業機械」「ICT(情報通信技術)」などの市場で、より深く事業を展開できると期待されています。また、相互補完できる分野として、海外市場や民生機器、建設機械、セキュリティ関連事業など、新たな市場へも進出する機会が生まれます。特にレスターの強力な顧客基盤を活用することで、ビジネス拡大が見込まれています。

技術リソースの拡充

PCIホールディングスのソフトウェア開発力やAI、IoT、システム構築技術が、レスターのハードウェア事業と相乗効果を発揮し、技術力の強化が期待されています。また、技術者リソースの増強により、レスター単独では困難だった技術領域への参入も可能となり、既存ビジネスの規模拡大にも寄与します。

上流工程への展開

両社の技術力を統合することで、ハードウェアおよびソフトウェアのソリューション提案力が強化され、顧客へのサービス提供が拡大します。これにより、システムインテグレーションの上流工程(企画・設計)への展開が加速し、より付加価値の高いサービスを提供できるようになります。

経営基盤の強化とスケールメリット

レスターが有する900億円規模の財務基盤に基づき、成長投資や運転資本の強化が可能となります。また、両社が一体となることで、仕入れや運営におけるスケールメリットを享受し、コスト削減・効率化が期待されます。

対象者が期待しているシナジー

顧客基盤の活用による事業拡大

公開買付者である株式会社レスターの強力な顧客基盤や取引先ネットワークを活用することで、PCIホールディングスは自社の情報サービス事業、特にソフトウェア開発やシステムインテグレーション事業において、より多くの取引機会を得ることが期待されています。特に、電気機器製造業向けの組み込み系システムや半導体製造業向けのLSI設計・テスト分野では、顧客基盤の拡大が見込まれています。

受注効率の向上とコスト削減

PCIホールディングスは、レスターとの連携により、受注効率の向上を図ることができます。特に、レスターの調達力を活用することで、より低コストで部材調達が可能となり、結果として業務の効率化とコスト削減が期待されています。

技術力の向上と新分野への展開

レスターが持つ技術力と、PCIホールディングスのソフトウェア開発力やAI・IoTに関する技術を組み合わせることで、これまで参入が困難だった新技術領域や市場に対しても積極的に展開していくことが可能になります。これにより、PCIは新しいビジネスチャンスを得るだけでなく、既存事業のさらなる成長も見込まれます。

経営基盤の強化

レスターの資本力と財務基盤を背景に、PCIホールディングスは長期的な成長を視野に入れた事業運営が可能になります。特に、成長投資や新規プロジェクトへの資金投入がしやすくなり、より積極的な経営戦略を実行することが期待されています。

財務および市場分析

財務的影響

レスター側の財務的影響

レスターは、公開買付を通じて最大4,480,000株(所有割合44.67%)を取得する予定であり、そのために必要な買付資金は約54億円(1株あたり1,210円)です。この資金は全額自己資金から賄う予定であり、外部からの借入や新株発行による資金調達は行われないため、レスターの負債比率や財務健全性に大きな影響を与えることはありません。ただし、短期的にはキャッシュフローの一部が公開買付に充てられるため、運転資金や投資資金の管理が求められます。

PCIホールディングス側の財務的影響

公開買付によってPCIホールディングスはレスターの連結子会社となるため、レスターの財務諸表に連結されます。これにより、PCIの収益や資産、負債がレスターの連結決算に反映されることになります。PCIの安定した収益基盤は、レスター全体の収益力を強化することが期待されます。また、資本関係の強化により、PCIホールディングスは成長投資に対して資金調達の選択肢が広がり、さらなる事業拡大が期待されます。

コスト削減とスケールメリット

両社の統合により、仕入れや業務プロセスの効率化が図られることで、固定費や変動費の削減が期待されます。これにより、収益性の向上が見込まれ、レスターの全体的な経営基盤も強化される見通しです。

競合他社への影響

市場シェアの再編と競争の激化

レスターとPCIホールディングスの統合により、富士通やNEC、オムロンといった電子部品およびシステムインテグレーションの大手企業と直接競合することになります。特に、システムインテグレーションや組み込みソフトウェアの分野では、両社の技術力とリソースを統合した統合ソリューションが強みとなり、競合企業は市場シェアを守るためにさらなる技術強化や価格競争に直面するでしょう。

価格競争の加速

レスターとPCIはシナジー効果を活かし、製造コストを削減しつつ、競争力のある価格で製品を提供できるようになります。これにより、例えば村田製作所やロームといった電子部品メーカー、またはTISやSCSKなどのITサービス企業は、価格競争に巻き込まれる可能性があります。これらの企業は、価格戦略を見直し、顧客に対してより多くの付加価値を提供することで競争力を維持する必要があります。

技術革新の加速

レスターのハードウェア技術とPCIホールディングスのソフトウェア開発力を融合させることで、富士通や日立製作所などの先進的な技術を持つ大手企業に対抗する強力な製品開発が進む可能性があります。特にAIやIoT、クラウドソリューションといった先端分野での競争が激化することが予想されます。競合企業は、自社の技術力をさらに強化し、迅速に市場に新製品を投入する必要があります。

M&A(合併・買収)の加速

レスターとPCIの統合は、業界内でのM&A再編を促進する可能性があります。例えば、三菱電機や東芝などの大手企業が、自社の技術や市場シェアを強化するために、小規模なIT企業や電子部品メーカーをターゲットにしたM&Aを進める可能性が高まります。また、競合他社である京セラやパナソニックも、競争力を維持するために戦略的なパートナーシップや買収の機会を模索することになるかもしれません。

リスク分析

買収に伴うリスク

統合の失敗リスク

レスターとPCIホールディングスは異なる事業文化や業務プロセスを持っているため、両社の統合がスムーズに進まない場合、シナジー効果を十分に発揮できない可能性があります。特に、システムインテグレーション分野での協業において、技術面や顧客対応にズレが生じると、期待される成果が得られないリスクがあります。

人材流出リスク

買収に伴う経営体制や方針の変化により、PCIホールディングス側のキーパーソンや技術者が退職するリスクがあります。特に、ソフトウェア開発やITサービスの分野では、技術者の喪失が競争力に直接的な影響を与えるため、優秀な人材の維持が重要です。

顧客離れリスク

統合により、既存顧客の不安や不満が生じ、他社に流出する可能性があります。特に、PCIホールディングスが抱えるITサービス分野の顧客が、統合後のサービス品質やサポート体制に懸念を抱いた場合、顧客離れが起こるリスクが存在します。

シナジー創出の遅延リスク

両社が期待するシナジー効果が短期的に実現しない場合、投資回収や収益向上が遅れ、レスターの経営に負担がかかる可能性があります。特に、システムインテグレーションや技術開発分野では、成果が出るまでに時間がかかる場合が多いため、このリスクは無視できません。

結論と今後の展望

まとめ及び考察

今回の株式会社レスターによるPCIホールディングスの公開買付は、電子部品の製造・販売を主力とするレスターが、ITサービスやソフトウェア開発に強みを持つPCIホールディングスを連結子会社化することで、両社のシナジー効果を追求し、事業の拡大と競争力強化を目指す戦略的な案件です。特に、ハードウェアとソフトウェアの融合により、システムインテグレーション分野での競争力向上が期待されています。

本件でレスターは、自己資金を用いて約54億円の買付資金を準備し、上場維持を前提に44.67%の株式取得を目指しています。このため、統合後もPCIホールディングスの経営の独立性をある程度維持しながら、リソースや技術の統合を進めることが可能です。特に、PCIホールディングスの技術力や顧客基盤を活用することで、レスターは新規市場の開拓や技術力の強化を図れる一方で、コスト削減や効率化も進むと考えられます。

一方で、異なる企業文化の統合やシナジー効果の発現までの時間、優秀な人材の流出リスク、そして顧客対応の混乱などが潜在的な課題として挙げられます。これらのリスクを最小限に抑えるためには、文化やプロセスの調整、デジタル変革への迅速な対応、コンプライアンス体制の強化が必要です。

総じて、本件はレスターにとって重要な成長機会を提供するとともに、競合他社に対しても市場シェアや技術力の向上を促す可能性があります。

今後の戦略的提言

シナジー効果の最大化

両社の技術力を活かし、システムインテグレーションやITソリューション分野での競争力強化を図ることが重要です。特に、レスターのハードウェア事業とPCIのソフトウェア開発力を融合させ、新たな市場や顧客に対応する付加価値の高いソリューションを提供することで、シナジーを追求するべきです。

顧客基盤の拡大とクロスセルの推進

レスターの既存顧客に対してPCIのITサービスをクロスセルし、販売機会を拡大します。また、PCIの顧客基盤を活用し、新たな顧客層を獲得することも重要です。

人材と技術の維持

買収による経営方針の変化に伴う人材流出を防ぐため、優秀な技術者やマネジメント層に対して適切なインセンティブを提供し、技術力を維持するための施策が必要です。

コスト削減と効率化

両社の事業運営や調達面でのスケールメリットを活かし、コスト削減と効率化を進めることで、収益性の向上を目指すべきです。

これらの施策により、子会社化の効果を最大限に活かし、持続的な成長を実現することが期待されます。

参照:『公開買付届出書 2024年8月13日 株式会社レスター』

本コンテンツは筆者の勉強の記録を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、筆者が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。