エムスリー株式会社による株式会社エランへの公開買付(TOB)

はじめに

レポートの目的

今回のレポートの目的は、エムスリー株式会社による株式会社エランに対する公開買付けの背景、目的、及びその詳細を明らかにし、さらにその戦略的意義や財務的影響、競争環境における位置づけを包括的に分析することです。レポートでは、公開買付けのプロセスや決定事項、期待されるシナジー、そしてリスク管理の観点から、今後の戦略的な提言を行うことで、企業価値向上に寄与する可能性を検討します。

レポートの構成

公開買付の概要

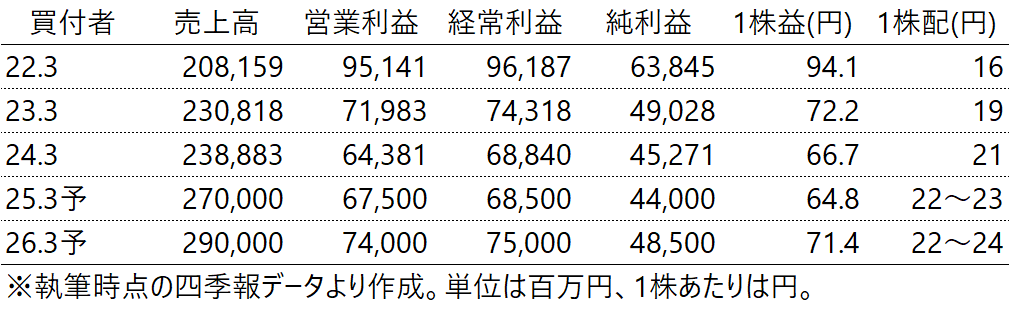

公開買付者の概要と取り巻く環境

エムスリー株式会社は、インターネットを活用した医療関連サービスを提供する企業で、2000年に設立されました。主な事業は医師向けのプラットフォーム「m3.com」を通じた医療従事者向けサービスであり、国内外で650万人以上の医師ネットワークを有しています。エムスリーは、製薬会社向けマーケティング支援や治験支援、医師転職支援、医療機関の運営支援など、多岐にわたるサービスを展開しており、医療業界のデジタル化に強みを持っています。

同社の事業環境は、高齢化社会の進展や医療コストの削減に対する社会的ニーズが高まっており、これらの課題に対応するソリューション提供が求められています。また、政府の医療政策や規制の変更による影響や競合他社との競争が激化する中で、継続的な成長を実現するために、M&Aや業務提携を通じて事業基盤を拡大し、新しいビジネスモデルを模索しています。

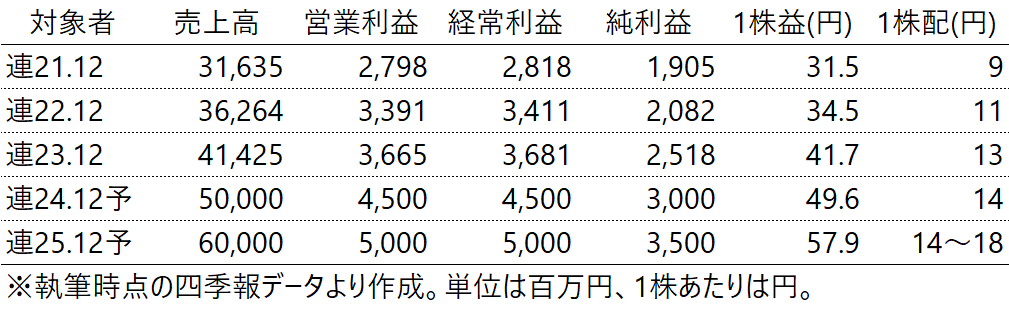

対象者の概要と取り巻く環境

株式会社エランは、1995年に設立され、主に病院や介護施設向けに「CSセット」というサービスを提供しています。CSセットは、入院患者や施設入所者向けに、衣類やタオルのレンタルと生活用品の提供を組み合わせたもので、医療・介護分野において広く利用されています。同社は、2024年4月にベトナムの企業を子会社化するなど、海外展開にも取り組んでいます。

エランを取り巻く環境は、少子高齢化が進む日本において、医療・介護の需要が高まっており、同社の事業基盤は今後も拡大が見込まれます。しかし、医療・介護分野では、行政施策の変更や新規参入者との競争が激化しており、事業環境は必ずしも安定していません。そのため、エランは全国的な営業網の整備や、物価高騰への対応、システム化の推進を通じて、収益性や競争力の向上を図っています。

公開買付の背景と目的

今回の公開買付けの背景には、エムスリー株式会社が持つ医療関連サービスと、株式会社エランの提供する「CSセット」サービスとの間にシナジーを見込んでいることがあります。エムスリーは医療従事者向けのプラットフォームを持ち、エランは病院や介護施設向けに衣類や生活用品を提供しており、両社が連携することで、患者や施設利用者に対する新しいサービスの開発や価値の提供が期待されています。また、エランが成長している医療・介護市場でさらに事業基盤を強化するため、エムスリーは同社を連結子会社化し、グループ全体での事業拡大を図ろうとしています。

目的は、エランをグループ化することで、医療と介護の垣根を越えた包括的なサービス提供を行い、両社の成長を加速させ、持続的な企業価値向上を実現することです。また、エランの上場を維持しながらも、エムスリーの経営資源を活用して競争力を高めることが狙いです。

公開買付の経緯

エムスリー株式会社による株式会社エランへの公開買付けは、2022年6月にエムスリーの代表がエランの代表取締役会長であり筆頭株主でもある櫻井英治氏との間で、両社の業務提携の可能性について初期的な議論を行ったことに端を発します。この議論では、エムスリーとエランがそれぞれの事業基盤を活かし、病院向けサービスにおいて協業体制を築く可能性が話し合われました。

その後、2024年5月8日にエムスリーは櫻井氏と資本業務提携の具体的な協議を開始し、エランをエムスリーの連結子会社とする方向で進展しました。6月7日には、エランの東京証券取引所プライム市場への上場維持を前提に、株式取得を目指す旨を櫻井氏に提案しました。同時に、エムスリーは独立したファイナンシャル・アドバイザーとしてみずほ証券、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所を選任し、エランの事業や財務、法務に関するデュー・ディリジェンス(詳細な調査)を実施しました。

デュー・ディリジェンスを通じて、エムスリーはエランとのシナジー効果を確認し、エランの連結子会社化がエムスリーグループの成長に貢献すると判断しました。これを受けて、エムスリーはエラン株式の公開買付けを決定。公開買付けの実施にあたり、2024年8月20日に、エランの主要株主である櫻井氏とその親族、およびその他の株主グループとの間で応募契約を締結しました。これにより、櫻井氏らが所有する50.10%のエラン株式を取得することで連結子会社化を目指すことになりました。

経緯の時系列表

公開買付の詳細

公開買付価格とプレミアム

最終的な公開買付価格1,040円は、各期間の市場株価に対して約25%から28%のプレミアムが付与されています

- 2024年9月6日の終値812円に対して、28.08%のプレミアム。

- 直近1ヶ月の終値平均825円に対して、26.06%のプレミアム。

- 直近3ヶ月の終値平均828円に対して、25.60%のプレミアム。

- 直近6ヶ月の終値平均822円に対して、26.50%のプレミアム。

公開買付予定数の上限と下限

公開買付予定数の上限と下限は以下の通りです。

- 買付予定数の上限:33,329,453株(所有割合55.00%)

- 買付予定数の下限:30,360,200株(所有割合50.10%)

エムスリー株式会社は、株式会社エランに対する公開買付けにおいて、エランの発行済株式のうち50.10%以上を取得し、連結子会社化を目指しています。そのため、公開買付けが成立するための下限は30,360,200株(50.10%)と設定されています。この下限に満たない場合、公開買付けは成立しません

一方で、上限は33,329,453株(55.00%)に設定されています。もし応募数が上限を超えた場合は、応募株数が按分比例の方式で調整され、一部の株式は取得されません。

想定買付金額と資金調達手段

エムスリー株式会社による株式会社エランの公開買付けにおける想定買付金額は、最大で約330億円(33,062,621,200円)です。この金額は、公開買付予定数の上限である33,329,453株を1株1,040円で取得した場合の総額となります。エムスリーは、エランの発行済株式の50.10%から55.00%を取得することを目指しており、買付予定数の下限は30,360,200株、上限は33,329,453株と設定されています。公開買付けの実施に必要な資金は、全額をエムスリーの自己資金で賄う予定です。これにより、外部からの借入れや資金調達を行わず、同社の財務基盤を損なうことなく取引を実施します。エムスリーは、エランを連結子会社化することで、医療および介護分野でのシナジーを追求し、企業価値の向上を図る狙いです。

公開買付のストラクチャー

エムスリー株式会社による株式会社エランの公開買付けのストラクチャーは、エランの筆頭株主である櫻井英治氏およびその親族や関連会社を中心に株式を取得するものです。

公開買付期間

エムスリー株式会社による株式会社エランの公開買付け期間は、2024年9月20日から2024年10月18日までの20営業日間です。

アドバイザー

買付者側

- ファイナンシャルアドバイザー(FA):みずほ証券株式会社

- リーガルアドバイザー(LA):アンダーソン・毛利・友常法律事務所外国法共同事業

対象者側

- ファイナンシャルアドバイザー(FA):野村證券株式会社

- リーガルアドバイザー(LA):森・濱田松本法律事務所

価格算定結果

買付者側

- 市場株価法:823円から880円

- 類似企業比較法:747円から972円

- DCF法:827円から1,310円

応募予定株主との契約

応募合意株主:

櫻井英治氏(エラン代表取締役会長、筆頭株主)

- 所有株式:12,000,000株(19.80%)

櫻井氏の親族が所有する資産管理会社・株式会社SAKURAコーポレーション

- 所有株式:3,760,000株(6.20%)

櫻井英治氏の配偶者である櫻井京子氏

- 所有株式:320,000株(0.53%)

第2位株主の中島信弘氏

- 所有株式:9,240,000株(15.25%)

中島氏の親族が所有する資産管理会社・株式会社N-Style

- 所有株式:3,160,000株(5.21%)

中島信弘氏の配偶者である中島明子氏

- 所有株式:480,000株(0.79%)

エラン従業員である佐藤幸夫氏

- 所有株式:600,000株(0.99%)

佐藤氏の親族が所有する資産管理会社・株式会社ES

- 所有株式:1,960,000株(3.23%)

これらの株主グループを総称して「本応募合意株主」と呼び、合計で50.10%の株式を取得する契約を結んでいます。取得対象株数は30,360,200株で、買付け上限は33,329,453株です。応募合意株主はこれに応じ、公開買付け後も上場は維持される方針です。

公正性担保措置及び利益相反を回避するための措置等

独立した第三者の株式価値算定書の取得

買付者であるエムスリーは、独立した第三者算定機関であるみずほ証券に株式価値の算定を依頼しました。みずほ証券は買付者、対象者および主要株主と利害関係を持たない独立した立場にあります。

対象者であるエランも、ファイナンシャルアドバイザーとして独立した立場の野村證券を起用し、公開買付けおよび資本業務提携の妥当性について助言を受けています。

独立した法務アドバイザーの関与

エラン側は、独立した外部の法律事務所である森・濱田松本法律事務所から、法的助言を受けています。この助言を基に、エラン取締役会は公開買付けに賛同する意思決定を行いました。

櫻井英治氏の関与排除

エランの筆頭株主であり、代表取締役会長でもある櫻井英治氏は、取締役会の審議および決議への参加を回避し、利益相反の回避措置を講じています。また、櫻井氏は公開買付けに関連する協議や交渉にも参加しません。

取締役の承認

エランの取締役会は、利害関係のない独立取締役全員(監査等委員を含む)が公開買付けの賛同を承認しています。

買収後の戦略的意義

戦略の意義

エムスリー株式会社による株式会社エランの公開買付けの戦略的意義は、医療と介護分野におけるシナジーを創出し、両社の強みを融合させて企業価値の向上を目指すことにあります。エムスリーは、医療従事者向けのインターネットプラットフォーム「m3.com」を通じて強力な医療ネットワークを構築しており、エランは病院や介護施設向けに衣類や生活用品を提供する「CSセット」という事業基盤を持っています。両社が連携することで、医療現場や介護施設でのサービスを統合し、効率的なソリューションを提供することが期待されています。

特に、高齢化が進む日本において、医療と介護の統合的なサービス提供は今後の成長が見込まれる分野であり、エランの事業基盤をエムスリーの医療ネットワークに組み込むことで、両社の顧客基盤拡大や新規事業の創出が可能です。この戦略的パートナーシップにより、医療・介護の両分野でのさらなる市場シェアの獲得が狙いです。

公開買付者が期待しているシナジー

エムスリー株式会社が株式会社エランの公開買付けによって期待しているシナジーには、医療と介護の分野での連携強化が挙げられます。エムスリーは医療従事者向けに大規模な医師ネットワークを持ち、医療関連サービスを提供しています。一方、エランは「CSセット」という病院や介護施設向けの衣類・生活用品提供サービスで堅実な事業基盤を築いています。

エムスリーは、エランの顧客基盤を活用し、両社の取引先に対するクロスセルを進めることで、双方のサービス展開を強化できると期待しています。また、エムスリーの在宅医療サービスや医療機関向けのAIソリューションと、エランのCSセットを組み合わせることで、新規事業の創出や既存サービスの付加価値向上を目指しています。さらに、エムスリーの技術力を活かし、エランの業務効率化を支援することで、コスト削減や競争力強化も図る予定です。このシナジーにより、両社の中長期的な企業価値の向上が期待されています。

対象者が期待しているシナジー

株式会社エランがエムスリー株式会社との提携を通じて期待しているシナジーには、以下の要素があります。まず、エムスリーの医師ネットワークや医療機関向けサービスと連携することで、エランの「CSセット」事業をさらに強化し、両社の取引先へのクロスセルが可能になります。これにより、病院や介護施設向けサービスの拡充が期待されます。

次に、エムスリーの技術や在宅医療関連サービスを活用することで、エランは退院後のケアや在宅医療向けの新規事業を創出し、既存のCSセットに付加価値を加えることができます。さらに、エムスリーのグローバルネットワークを活かし、エランは海外展開を加速させ、特に東南アジア市場での事業拡大を目指しています。これらのシナジーにより、エランは事業基盤を強化し、中長期的な企業価値の向上を図ることを期待しています。

財務および市場分析

財務的影響

本取引はエムスリーの財務基盤に大きな影響を与えることは想定されていません。エムスリーは自己資金による買付けを計画しており、外部からの資金調達が不要なため、財務負担を最小限に抑えることができます。また、買収後のシナジー効果により、医療と介護分野での事業拡大が期待されており、長期的な収益の増加が見込まれています。

競合他社への影響

市場シェアの拡大

エムスリーがエランを連結子会社化することで、医療と介護の統合的なサービスを提供できるようになります。これにより、エムスリーは既存の医師ネットワークを活かし、介護市場にも強力に参入することが可能となり、競合他社に対して大きな優位性を持つことが期待されます。

サービスの多様化

エムスリーの技術力やネットワークを介して、エランの「CSセット」などのサービスに付加価値を加えた新しいサービスを展開することが可能です。これにより、競合他社は医療や介護の両分野において、より高い付加価値を持つサービスと競わざるを得なくなります。

海外展開の加速

エムスリーのグローバルな医療ネットワークを活かし、エランのサービスを海外にも展開することが期待されています。特に、東南アジア市場への展開は、地域内の競合他社にも大きな影響を与える可能性があります。

リスク分析

買収に伴うリスク

上場維持リスク

公開買付けはエランの上場維持を前提としているものの、買付結果によっては流通株式数が減少し、東京証券取引所の上場維持基準に抵触する可能性があります。この場合、筆頭株主である櫻井英治氏が一部株式を処分するなどの対策を講じる可能性があります。

シナジー効果の不確実性

エムスリーは医療と介護分野の連携強化によるシナジーを期待しているが、その効果が予想通りに現れる保証はなく、特に新規事業の創出やクロスセルに関しては不確実性が伴います。。

市場変動リスク

買収後の事業運営や経済環境、規制変更などにより、両社の事業環境が予期せぬ方向に変化する可能性があります。特に医療・介護業界は規制が多いため、政策変更の影響を受けやすいです。

結論と今後の展望

まとめ及び考察

エムスリー株式会社による株式会社エランの公開買付けは、医療と介護分野におけるシナジーを追求する戦略的な買収であり、両社の強みを融合させることで企業価値の向上を目指しています。エムスリーは医師向けのプラットフォーム「m3.com」を通じて強力なネットワークを構築しており、エランは病院や介護施設向けに「CSセット」を提供する独自の事業モデルを持っています。この両社の協業により、医療と介護の垣根を越えた包括的なサービス提供が可能となり、両社の取引先に対するクロスセルの推進や新規事業の創出が期待されています。

一方で、本取引にはいくつかのリスクも伴います。まず、公開買付けによる株式の取得状況次第では、エランの上場維持が危うくなる可能性があります。上場を維持するためには、流通株式数の確保が必要であり、今後の株式市場の動向や株主の動きが重要なポイントとなります。また、シナジー効果に関しても、エムスリーが期待するクロスセルや新サービスの展開が計画通りに進むかは不確定であり、特に規制の多い医療・介護業界における政策変更の影響を受けやすい点も考慮すべきです。

加えて、エムスリーは買収資金を自己資金で調達する計画であり、財務基盤への影響は軽微であると予想されますが、長期的な収益増加が見込まれない場合、事業計画全体に影響を及ぼす可能性もあります。さらに、両社の協業を海外展開にまで拡大する場合、現地の市場特性や競合環境によっては予期しないリスクも発生し得ます。

総じて、本公開買付けはエムスリーにとって重要な成長戦略の一環であり、成功すれば医療と介護の統合的なソリューション提供が実現し、市場での競争優位性が強化されることが期待されます。しかし、成功には慎重なリスク管理と戦略実行が必要であり、特に政策変更や市場環境の変動に対する柔軟な対応が求められます。

参照:『公開買付届出書 2024年9月20日 エムスリー株式会社』

本コンテンツは筆者の勉強の記録を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、筆者が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。